| Empfehlungen |  |

Investitionsplanung im System der Untemehmensplanung

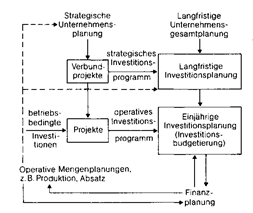

Die aus der Existenz gegenseitiger Abhängigkeiten theoretisch zu ziehende Schlussfolgerung ist die simultane Planung aller miteinander in Beziehung stehenden Unternehmensteilbereiche. Dies würde im Extremfall eine simultane Unternehmensgesamtplanung bedeuten. Theoretische Entwicklungen in diese Richtung sind mit der Formulierung von Investitions-Produktionsmodellen, Investitions-Finanzierungsmodellen, Investitions- Produktions-Finanzierungsmodellen usw. bereits erfolgt. Die Bedeutung dieser Modellentwicklungen für die Planungspraxis ist bisher allerdings gering geblieben. In der Praxis löst man das Interdependenzproblem vielmehr dadurch, dass man die einzelnen Unternehmensbereiche in eine hierarchische Ordnung bringt und sie dann sukzessive von "oben" nach "unten" plant. Dies bedeutet allerdings nicht, dass der Planungsprozess die einzelnen Planungsstufen nur einmal durchläuft. Die Abstimmung der Einzelpläne erfolgt vielmehr iterativ, d.h. ein koordinierter Unternehmensgesamtplan wird durch schrittweise Verbesserung und Angleichung der Einzelpläne aneinander in mehreren Durchläufen erreicht. In der Abbildung ist eine Plan-Hierarchie wiedergegeben. Sie zeigt, dass die Investitionsplanung i.d.R. keine "originäre", sondern eine "abgeleitete" Planung ist und dass sie sich im unteren Teil der Hierarchie befindet. Geht man davon aus, dass die strategische Planung langfristige Ziele setzt, Globalaktionen zur Schaffung von Erfolgspotentialen formuliert und dass die operative Planung der Umsetzung von Strategien in konkrete Massnahmen dient, so ist die Investitionsplanung i. d. R. Bestandteil der operativen Unternehmungsplanung. Literatur: Koch, H., Aufbau der Unternehmensplanung, Wiesbaden 1977. Die aus der Existenz gegenseitiger Abhängigkeiten theoretisch zu ziehende Schlussfolgerung ist die simultane Planung aller miteinander in Beziehung stehenden Unternehmensteilbereiche. Dies würde im Extremfall eine simultane Unternehmensgesamtplanung bedeuten. Theoretische Entwicklungen in diese Richtung sind mit der Formulierung von Investitions-Produktionsmodellen, Investitions-Finanzierungsmodellen, Investitions- Produktions-Finanzierungsmodellen usw. bereits erfolgt. Die Bedeutung dieser Modellentwicklungen für die Planungspraxis ist bisher allerdings gering geblieben. In der Praxis löst man das Interdependenzproblem vielmehr dadurch, dass man die einzelnen Unternehmensbereiche in eine hierarchische Ordnung bringt und sie dann sukzessive von "oben" nach "unten" plant. Dies bedeutet allerdings nicht, dass der Planungsprozess die einzelnen Planungsstufen nur einmal durchläuft. Die Abstimmung der Einzelpläne erfolgt vielmehr iterativ, d.h. ein koordinierter Unternehmensgesamtplan wird durch schrittweise Verbesserung und Angleichung der Einzelpläne aneinander in mehreren Durchläufen erreicht. In der Abbildung ist eine Plan-Hierarchie wiedergegeben. Sie zeigt, dass die Investitionsplanung i.d.R. keine "originäre", sondern eine "abgeleitete" Planung ist und dass sie sich im unteren Teil der Hierarchie befindet. Geht man davon aus, dass die strategische Planung langfristige Ziele setzt, Globalaktionen zur Schaffung von Erfolgspotentialen formuliert und dass die operative Planung der Umsetzung von Strategien in konkrete Massnahmen dient, so ist die Investitionsplanung i. d. R. Bestandteil der operativen Unternehmungsplanung. Literatur: Koch, H., Aufbau der Unternehmensplanung, Wiesbaden 1977.

Vorhergehender Fachbegriff: Investitionsplanung bei Unsicherheit | Nächster Fachbegriff: Investitionsplanungsmodelle Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Geschäftstreue | Werbeabteilung | Versandzollstelle

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |