| Empfehlungen |  |

Marketing-Controlling

|

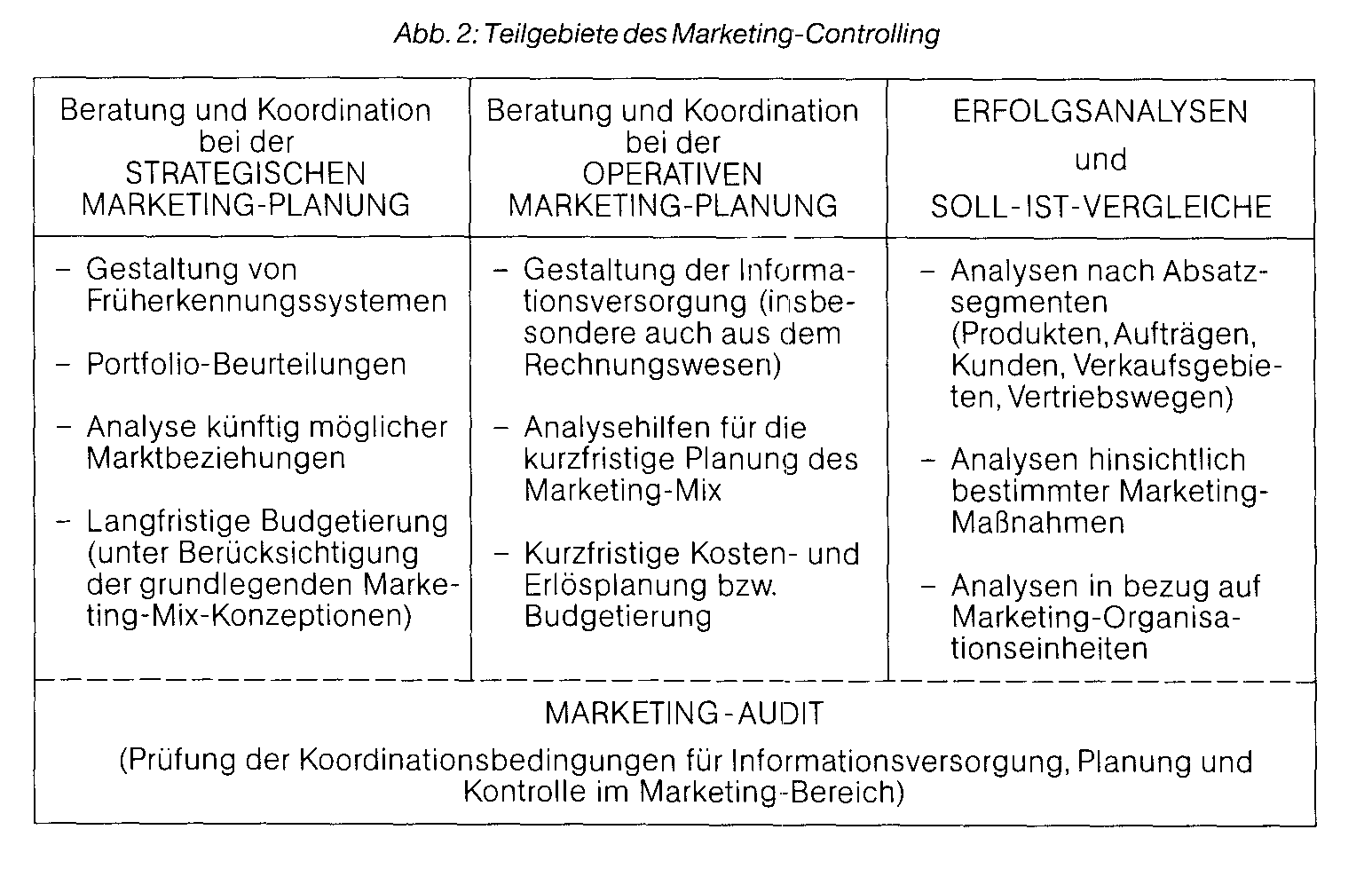

funktionsbezogener Teil eines umfassenden operativen und strategischen Controlling, der sich auf die Planung, Steuerung und Kontrolle des Marketing bezieht. Dem Marketing-Controlling wird häufig eine maßgebliche Funktion bei der Definition des Unternehmenszwecks, der Unternehmensidentität und der Unternehmensstrategien zugeschrieben, so daß es vorn gesamten Controllingsystem kaum mehr unterscheidbar wird. Im engeren Sinn bezieht sich Marketing-Controlling auf Markt- und Wettbewerbsanalysen im Rahmen der operativen und strategischen Marktforschung sowie auf die Planung und Kontrolle des Einsatzes der einzelnen Instrumente des Marketing-Mix. Das Marketing-Controlling unterstützt Entscheidungen, die die aktuellen und zukünftigen Beziehungen zwischen Unternehmen und Umwelt betreffen. Im Mittelpunkt stehen dabei Aspekte zur Preis- und Produktpolitik, zur Distributions- und Kommunikationspolitik. Diese Teilpolitiken werden zusammen als Marketing- Mix bezeichnet, der über Planung, Koordination und Kontrolle effizient zusammenzustellen ist. Siehe: Absatzcontrolling Unter Kontrolle wird allgemein die systematische, zeitgerechte sowie sachgemäß umfassende Überprüfung und Beurteilung der Strukturen und Abläufe in Unternehmen verstanden. Die Kontrolle erstreckt sich vor allem auf interne Phänomene, kann sich aber auch auf Ergebnisse beziehen, die auf externe, nicht vom Unternehmen beeinflussbare Ursachen zurückzuführen sind. Diese Differenzierung ist insbesondere für das Marketing von Interesse. Neben der primär intern-orientierten Kontrolle der Abläufe, Kosten und Effizienz der Arbeitsweise ist im Marketing die ex-tern-orientierte Wirkungs- bzw. Er-jolgskontrolle vorrangig. Dieses Konzept einer zweiteiligen Aufgabenstellung der Marketingkontrolle wird zunehmend von einer differenzierteren Sichtweise ihres Aufgabengebietes abgelöst. So wird als Marketing-Controlling heute oft die bewusste Verschmelzung von Informationsversorgung, Planungsprozess und Kontrolle bezeichnet (vgl. Meffert, 2000, S. 1129E; Nieschlag/Dichtl/Hörschgen, 1997, S. 944). Charakteristisch für das Marketing-Controlling ist seine Koordinationsaufgabe. Sie besteht nach Horväth/Stark (1982, S. 185) einerseits in der Entwicklung und Implementierung eines Marketingplanungsund -kontrollsystems sowie eines Marketing-Informationsversorgungssystems (systembildende Funktion), andererseits in der Abstimmung innerhalb des bestehenden Systemzusammenhanges (systemkoppelnde Funktion). Gegenstand des Marketing-Controlling sind die Marketingplanung, dre (klassische) Marketingkontrolle und das Marketing-Audit. Die zunehmend strategische Ausrichtung des betrieblichen Controlling (strategisches Controlling) erweitert auch den Aufgabenbereich des Marketing-Controlling (Strategisches Marketing). Das so ausgerichtete Marketing-Controlling weist enge Beziehungen zur strategischen Marktforschung, einschließlich der Suche nach Früherkennungsindikatoren (Früherken-nung, strategische) auf. Teil eines gesamtbetrieblichen Controllingsystems mit dem Zweck, das Marketing-Management durch Koordination der absatzwirtschaftlichen Informationsversorgung, Planung und Kontrolle zu unterstützen. Es geht dabei sowohl um eine Abstimmung der Informations-, Planungs- und Kontroll- be2iehungen zwischen dem Marketing-Bereich und anderen betrieblichen Organisationseinheiten als auch innerhalb der absatzmarktbezogenen Aufgabengebiete. Somit bildet das Marketing-Controlling Schnittstellen zu den übrigen Controllingsubsystemen und zum Controlling der Gesamtunternehmung. Vor allem aber steht die Servicefunktion für das Marketing-Manage- ment im Mittelpunkt. Die inhaltliche Festlegung der Ziele und Pläne sowie der Einsatz absatzpolitischer Maßnahmen obliegen dem Marketing-Management. Das Marketing-Controlling soll dafür geeignete Rahmenbedingungen in verfahrenstechnischer wie organisatorischer Hinsicht schaffen und eine problemadäquate Informationsversorgung (einschließlich der Rückkopplung von Kontrolldaten) sicherstellen {vgl. Abb. 1).  Das Marketing-Controlling übt systembildende und systemkoppelnde Abstimmungsaufgaben aus. Die systembildenden Tätigkeiten umfassen das Mitwirken beim Aufbau einer koordinationsfördernden Marketing-Organisation und aussagefähiger Marketing-Informationssysteme. Hinzu kommt die Entwicklung von Pla- nungs- und Kontrollrichtlinien, die auch die Form der Budgetierung im Marketingund den Aufbau von Marketing-Kennzahlen- systemen betreffen. Die systemkoppelnde Marketing-Koordination betrifft, in dem so geschaffenen Ablaufrahmen, die Unterstützung der absatzwirtschaftlichen Planungsprozesse sowie die Ergebniskontrolle. In beiden Fällen bildet das Marketing-Audit eine wichtige Ausgangsbasis. Marketing- Audits, als eine typische Zuständigkeit des Marketing-Controlling, beinhalten die kritische Überprüfung der Ist-Organisation im Absatzbereich sowie der bislang angewandten Planungs- und Kontrolltechniken. Aber auch die Annahmen, auf denen Pläne aufbauen, und die konzeptionelle Vereinbar keit ver- schiedenerMaßnahmenimRahmendesMar- keting-Mix sind Gegenstand von Audits. Der Controlling-Gegenstand beschränkt sich nicht allein auf die operative Marketing- Planung und die entsprechend kurzfristige Ergebniskontrolle im Marketing. Vielmehr wird gerade in jüngster Zeit die Notwendigkeit betont, dass das Marketing-Con- trolling auch für die längerfristig ausgerichtete strategische Marketing-Planung geeignete Informationsgrundlagen und Planungstechniken bereitstellen sowie an frühzeitigen Zwischenkontrollen mitwirken muß. Die Abb. 2 gibt einen Überblick über die wesentlichen Aufgabenbereiche des Marketing-Controlling Die Marketing-Controllinginstrumente stammen z.T., insb. bei der Kostenkontrolle, aus dem unternehmensinternen Rechnungswesen, wobei die Deckungsbei- tragsrechnung als Hilfsmittel für die Aufdeckung von Gewinn- oder Verlustquellen sowie als Dispositionsrechnung eine besondere Rolle spielt (Erfolgsanalyse, Wirkungskontrolle, Marketing-Grundrech- nung). Wesentliche Bedeutung kommt aber auch unternehmensexternen Daten zu, wie sie z. B. aus Standardberichten der Marktforschungsinstitute, aus Außendienstberichten und inzwischen auch aus einer Reihe von On- line-Marktdatenbanken stammen. Sie sind insb. für die Kundenanalyse, Konkurrenzforschung und Distributionsanalyse sowie für strategische Planungen wichtig. Marketing-Kennzahlensysteme verbinden oft interne und externe Daten zur Ermittlung von Ergiebigkeitsrelationen (z.B. Kosten einer Werbekampagne im Verhältnis zur Anzahl der Personen, die den Inhalt der Werbebotschaft erinnern). Computergestützte Marketing-Informationssysteme erleichtern die Bereitstellung derartiger Datenverknüpfungen. Mit der zunehmenden Verbreitung des allgemeinen Controlling bei deutschen Unternehmungen zeigt sich auch, jedenfalls in den höheren Betriebsgrößenklassen, ein Trend zur Einrichtung spezialisierter Controllerstellen, wie “FuE-Controlling“, „ Logistik-Controlling“ oder „Vertriebs- Controlling“. Dennoch haben vorliegende Erhebungen ergeben, dass solche gesonderten Controllingteilbereiche mit ausschließlicher Ausrichtung auf Absatz/Marketing bislang erst in etwa 10% der größeren Industriefirmen (mit mehr als 500 Beschäftigten) Vorkommen. Es überwiegt noch die mehr oder weniger ausdrückliche Mitberücksichtigung der absatzwirtschaftlichen Controllingfragen im Rahmen des allgemeinen (Zentral-)Controlling. Es ist fraglich, ob die vielfältigen Aufgaben des Bereichscontrolling auf diese Weise hinreichend wahrgenommen werden können. Es stellt sich also das Problem einer zweckmäßigen OrganisationdesMarketing-Controlling. Das Marketing-Controlling übt systembildende und systemkoppelnde Abstimmungsaufgaben aus. Die systembildenden Tätigkeiten umfassen das Mitwirken beim Aufbau einer koordinationsfördernden Marketing-Organisation und aussagefähiger Marketing-Informationssysteme. Hinzu kommt die Entwicklung von Pla- nungs- und Kontrollrichtlinien, die auch die Form der Budgetierung im Marketingund den Aufbau von Marketing-Kennzahlen- systemen betreffen. Die systemkoppelnde Marketing-Koordination betrifft, in dem so geschaffenen Ablaufrahmen, die Unterstützung der absatzwirtschaftlichen Planungsprozesse sowie die Ergebniskontrolle. In beiden Fällen bildet das Marketing-Audit eine wichtige Ausgangsbasis. Marketing- Audits, als eine typische Zuständigkeit des Marketing-Controlling, beinhalten die kritische Überprüfung der Ist-Organisation im Absatzbereich sowie der bislang angewandten Planungs- und Kontrolltechniken. Aber auch die Annahmen, auf denen Pläne aufbauen, und die konzeptionelle Vereinbar keit ver- schiedenerMaßnahmenimRahmendesMar- keting-Mix sind Gegenstand von Audits. Der Controlling-Gegenstand beschränkt sich nicht allein auf die operative Marketing- Planung und die entsprechend kurzfristige Ergebniskontrolle im Marketing. Vielmehr wird gerade in jüngster Zeit die Notwendigkeit betont, dass das Marketing-Con- trolling auch für die längerfristig ausgerichtete strategische Marketing-Planung geeignete Informationsgrundlagen und Planungstechniken bereitstellen sowie an frühzeitigen Zwischenkontrollen mitwirken muß. Die Abb. 2 gibt einen Überblick über die wesentlichen Aufgabenbereiche des Marketing-Controlling Die Marketing-Controllinginstrumente stammen z.T., insb. bei der Kostenkontrolle, aus dem unternehmensinternen Rechnungswesen, wobei die Deckungsbei- tragsrechnung als Hilfsmittel für die Aufdeckung von Gewinn- oder Verlustquellen sowie als Dispositionsrechnung eine besondere Rolle spielt (Erfolgsanalyse, Wirkungskontrolle, Marketing-Grundrech- nung). Wesentliche Bedeutung kommt aber auch unternehmensexternen Daten zu, wie sie z. B. aus Standardberichten der Marktforschungsinstitute, aus Außendienstberichten und inzwischen auch aus einer Reihe von On- line-Marktdatenbanken stammen. Sie sind insb. für die Kundenanalyse, Konkurrenzforschung und Distributionsanalyse sowie für strategische Planungen wichtig. Marketing-Kennzahlensysteme verbinden oft interne und externe Daten zur Ermittlung von Ergiebigkeitsrelationen (z.B. Kosten einer Werbekampagne im Verhältnis zur Anzahl der Personen, die den Inhalt der Werbebotschaft erinnern). Computergestützte Marketing-Informationssysteme erleichtern die Bereitstellung derartiger Datenverknüpfungen. Mit der zunehmenden Verbreitung des allgemeinen Controlling bei deutschen Unternehmungen zeigt sich auch, jedenfalls in den höheren Betriebsgrößenklassen, ein Trend zur Einrichtung spezialisierter Controllerstellen, wie “FuE-Controlling“, „ Logistik-Controlling“ oder „Vertriebs- Controlling“. Dennoch haben vorliegende Erhebungen ergeben, dass solche gesonderten Controllingteilbereiche mit ausschließlicher Ausrichtung auf Absatz/Marketing bislang erst in etwa 10% der größeren Industriefirmen (mit mehr als 500 Beschäftigten) Vorkommen. Es überwiegt noch die mehr oder weniger ausdrückliche Mitberücksichtigung der absatzwirtschaftlichen Controllingfragen im Rahmen des allgemeinen (Zentral-)Controlling. Es ist fraglich, ob die vielfältigen Aufgaben des Bereichscontrolling auf diese Weise hinreichend wahrgenommen werden können. Es stellt sich also das Problem einer zweckmäßigen OrganisationdesMarketing-Controlling. Literatur: Döpke, U., Strategisches Marketing- Controllership, Frankfurt/Mainu. a. 1986. Eschenbach, Ä.(Hrsg.), Marketing-Controlling, Wien 1986. Grögl, P., Marketing-Controlling, Wien 1988. Kiener, /., Marketing-Controlling, Darmstadt 1980. Liebl, W. F., Marketing-Controlling, Wiesbaden 1989. Vorhergehender Fachbegriff: Marketing-Clubs | Nächster Fachbegriff: Marketing-Dienstleister Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Kontrollprozess | Sozialstaatsprinzip | Ladengemeinschaft

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |