| Empfehlungen |  |

Aufkommenselastizität

|

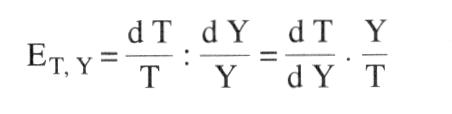

relative Veränderung des Steueraufkommens T im Verhältnis zur relativen Veränderung einer gewählten Bezugsgröße, z.B. des Sozialprodukts Y:  Die Kenntnis der kurz- und langfristigen Aufkommenselastizität ist insbes. wichtig für die Schätzung der Einnahmen aus Steuern. Die kurzfristige Aufkommenselastizität ist daneben aus konjunkturpolitischen Gründen bedeutsam, während die langfristige Aufkommenselastizität zusätzlich v.a. aus wachstumspolitischer Perspektive interessiert. Die Höhe der Aufkommenselastizität richtet sich nach dem zugrundeliegenden Steuertarif (die Aufkommenselastizität einer Steuer ist bei progressivem Tarif größer als bei proportionalem Tarif) sowie nach der Ausgestaltung der sonstigen Besteuerungsgrundlagen. Zur Festschreibung eines Status quo zwischen privatem und öffentlichem Sektor müssen sich die steuerlichen Einnahmen insgesamt in etwa proportional zum Sozialprodukt entwickeln. Liegt die Aufkom- menselastizität über Eins, ergibt sich eine Tendenz zur Erhöhung der Steuerquote, wenn keine kompensierenden Steuersenkungen ergriffen werden. Liegt die Elastizität des Steuersystems unter Eins, so reichen bei proportionalen Staatsausgaben die erforderlichen Mittel zur Finanzierung der - Staatstätigkeit nicht aus; Ausgabensenkungen, Schuldenfinanzierung oder die Neueinführung oder Anhebung von Steuern sind dann erforderlich. Für die einzelnen Steuern des Steuersystems der BRD sind für den Zeitraum 1950-1984 Aufkommenselastizitäten zwischen 0,46 (Tabaksteuer) und 2,66 (Lohnsteuer) empirisch ermittelt worden. 1 Grenzrate der Veränderung von Einnahmen, Ausgaben und Saldo in bezug auf das BIP, 1995. Quelle: Europäische Kommission: Jahreswirtschaftsbericht 1997, in: Europäische Wirtschaft, Nr. 1997, S. 95. Die Kenntnis der kurz- und langfristigen Aufkommenselastizität ist insbes. wichtig für die Schätzung der Einnahmen aus Steuern. Die kurzfristige Aufkommenselastizität ist daneben aus konjunkturpolitischen Gründen bedeutsam, während die langfristige Aufkommenselastizität zusätzlich v.a. aus wachstumspolitischer Perspektive interessiert. Die Höhe der Aufkommenselastizität richtet sich nach dem zugrundeliegenden Steuertarif (die Aufkommenselastizität einer Steuer ist bei progressivem Tarif größer als bei proportionalem Tarif) sowie nach der Ausgestaltung der sonstigen Besteuerungsgrundlagen. Zur Festschreibung eines Status quo zwischen privatem und öffentlichem Sektor müssen sich die steuerlichen Einnahmen insgesamt in etwa proportional zum Sozialprodukt entwickeln. Liegt die Aufkom- menselastizität über Eins, ergibt sich eine Tendenz zur Erhöhung der Steuerquote, wenn keine kompensierenden Steuersenkungen ergriffen werden. Liegt die Elastizität des Steuersystems unter Eins, so reichen bei proportionalen Staatsausgaben die erforderlichen Mittel zur Finanzierung der - Staatstätigkeit nicht aus; Ausgabensenkungen, Schuldenfinanzierung oder die Neueinführung oder Anhebung von Steuern sind dann erforderlich. Für die einzelnen Steuern des Steuersystems der BRD sind für den Zeitraum 1950-1984 Aufkommenselastizitäten zwischen 0,46 (Tabaksteuer) und 2,66 (Lohnsteuer) empirisch ermittelt worden. 1 Grenzrate der Veränderung von Einnahmen, Ausgaben und Saldo in bezug auf das BIP, 1995. Quelle: Europäische Kommission: Jahreswirtschaftsbericht 1997, in: Europäische Wirtschaft, Nr. 1997, S. 95.

Vorhergehender Fachbegriff: Aufkaufhandel | Nächster Fachbegriff: Auflage Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Verkehrsgleichung | Ziehungen | Gemeinkostenauftrag

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |