| Empfehlungen |  |

Kundenerfolgsrechnung

|

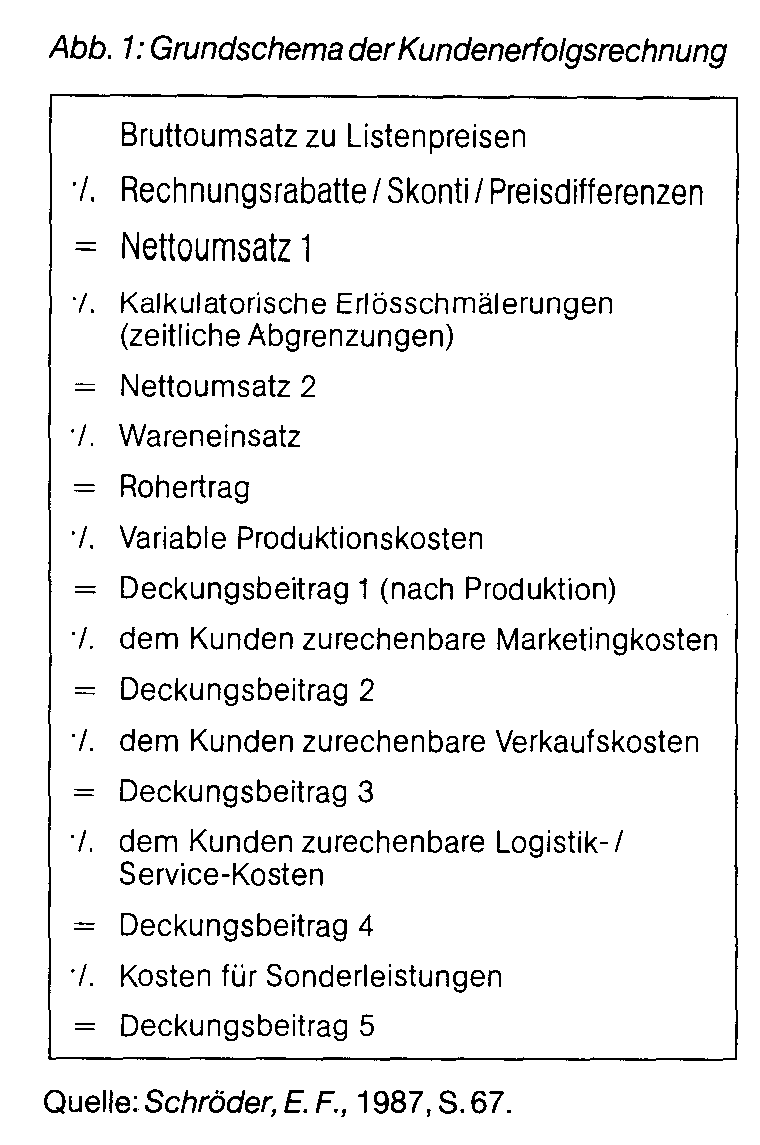

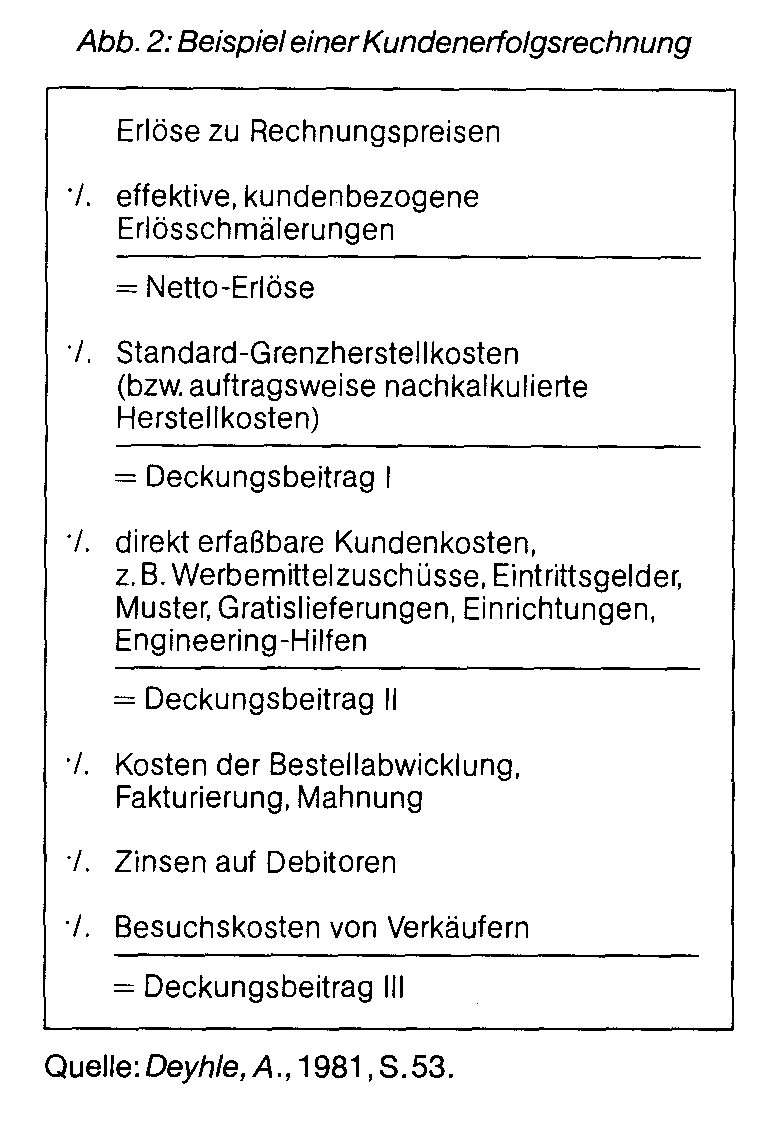

Ähnlich wie bei der ABC-Analyse kann für Kunden eine Rangordnung hinsichtlich ihrer Deckungsbeiträge zusammengestellt werden. Genau wie bei der Planung und Analyse der Herstellung verschiedener Produktgruppen kann die ABC-Analyse also auch für die Kundenplanung genutzt werden. Es empfiehlt sich, bestimmte Kunden entsprechend ihrer Deckungsbeiträge besonders zu fördern und zu betreuen. (siehe auch: Kundenergebnisrechnung sowie Kostenträgererfolgsrechnung) ist eine Erfolgsdarstellung, die mit der Deckungsbeitragsrechnung durchgeführt werden kann. Die Deckungsbeitragsrechnung kann nicht nur auf Produkte oder Aufträge bezogen sein, sondern auch auf Absatzgebiete und Kunden. So kann für bestimmte Kunden eine Rangordnung hinsichtlich ihrer Deckungsbeiträge erstellt werden. Wie bei der Planung der Erzeugnisse, kann auch bei der Kundenplanung das Prinzip der ABC nalyseangewandt werden. In jedem Falle sollte im Rahmen der Vertriebsplanung und der Vertriebserfolgsrechnung eine Deckungsbeitragsstatistik der Kunden ausgebaut sein. Stets sollte eine Förderung bestimmter Kunden im Marketinginstrumentarium entsprechend der Deckungsbeiträge erfolgen. (Kostenträgererfolgsrechnung) besonders im Key-Account-Management bedeutsame Variante der Absatzsegmentrechnung, wobei versucht wird, einzelnen Großkunden oder wichtigen Kundengruppen Erlöse und Kosten verursachungsgerecht zuzuordnen. Die Kundenerfolgsrechnung soll dazu dienen, bestimmte Abnehmer(gruppen) nach ihrem Beitrag zum Periodenergebnis des Anbieterunter- nehmens beurteilen zu können, um daraus Schlüsse für die weitere Kundenpolitik zu ziehen. Die so gewonnenen Informationen gehen in Kunden-ABC-Analysen, evtl. auch in die Aufstellung von Kunden-Portfolios, mit ein (Kundenanalyse). Im Rechenansatz kommt es darauf an, alle Erlös- und Kostengrößen zu erfassen, die ohne die betreffende Kundenbeziehung nicht entstanden wären. Umgekehrt muss vermieden werden, einem Kunden oder einer Kundengruppe Beträge anteilig zuzurechnen, die sich insgesamt überhaupt nicht verändern würden, wenn der Kundenkontakt nicht bestände (z.B. allgemeine Verwaltungskosten). Die Kundenerfolgsrechnung ist zweckmäßigerweise nach den Grundsätzen des Rechnens mit relativen Einzelkosten und Deckungsbeiträgen aufzubauen (Deckungsbeitragsrechnung). Das einfache Direct Costing reicht dazu nicht aus, da kundenspezifisch pro Periode auch bestimmte Fixkosten zugeordnet werden können (z. B. bei einem Großkunden das Gehalt des entsprechenden Key-Account-Managers). In abstrak ter Darstellung läßt sich das allgemeine Grundschema einer Kundenerfolgsrechnung wie in Abb. 1 schreiben.  Die Abb. 2 zeigt einen konkreten Beispielsvorschlag, wobei von den Nettoerlösen nur jene variablen Produktionskosten abgesetzt werden, die zusätzlich durch Aufträge des Kunden ausgelöst worden sind. Im nächsten Schritt kommt es zum Abzug von Kosten, die im Absatzbereich ganz eindeutig auf diese Kundenbeziehung (hier: zu einem Abnehmer auf der Handelsstufe) zurückgehen. Problematisch erscheinen hingegen einige der Positionen nach dem Deckungsbeitrag II da hier z.T. anteilige Schlüsselungen von Kosten vorliegen dürften, die nicht nur durch den Einzelkunden entstanden sind, sondern Gemeinkostencharakter haben (z.B. die Kosten einer Fakturierungs- und Mahnabteilung). Die Kundenerfolgsrechnung setzt die klare Kennzeichnung der einschlägigen Kostenarten durch Deskriptoren in einer Marketing-Grundrechnung voraus. Sie stellt damit relativ hohe Anforderungen an die Organisation des Rechnungswesens. Die Abb. 2 zeigt einen konkreten Beispielsvorschlag, wobei von den Nettoerlösen nur jene variablen Produktionskosten abgesetzt werden, die zusätzlich durch Aufträge des Kunden ausgelöst worden sind. Im nächsten Schritt kommt es zum Abzug von Kosten, die im Absatzbereich ganz eindeutig auf diese Kundenbeziehung (hier: zu einem Abnehmer auf der Handelsstufe) zurückgehen. Problematisch erscheinen hingegen einige der Positionen nach dem Deckungsbeitrag II da hier z.T. anteilige Schlüsselungen von Kosten vorliegen dürften, die nicht nur durch den Einzelkunden entstanden sind, sondern Gemeinkostencharakter haben (z.B. die Kosten einer Fakturierungs- und Mahnabteilung). Die Kundenerfolgsrechnung setzt die klare Kennzeichnung der einschlägigen Kostenarten durch Deskriptoren in einer Marketing-Grundrechnung voraus. Sie stellt damit relativ hohe Anforderungen an die Organisation des Rechnungswesens. Literatur: Deyble, A., Regionale Profit Centers und Kundendeckungsbeitragsrechnung, in: Controller Magazin, 6. Jg. (1981), S. 51-54. Schröder, F., Operatives Controlling, in: Mayer, E. (Hrsg.), Controlling-Konzepte, 2. Aufl., Wiesbaden 1987, S. 43-84.

Vorhergehender Fachbegriff: Kundenentwicklung | Nächster Fachbegriff: Kundenergebnisrechnung Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Bundesministerium für Verkehr, Bau- und Wohnungswesen | Imageanalyse | Back to back loans

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |