| Empfehlungen |  |

Geschäftsbankengeld

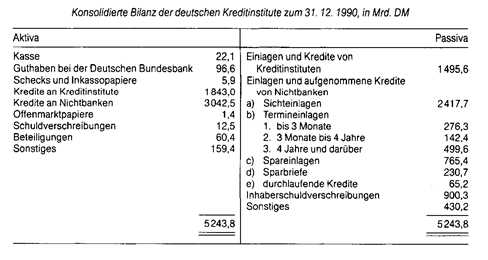

Wird einer Bank Liquidität für einen bestimmten Zeitraum ( Termineinlage) zur Verfügung gestellt, so kann sie damit Kredite gewähren. Nach Ablauf des vereinbarten Termins gehen die Termineinlagen in Sichteinlagen über und können vom Einleger wieder zu Zahlungen verwendet werden. Termineinlagen gelten deshalb als Quasigeld (near money), allerdings nur bei einer Laufzeit bis zu vier Jahren; zum Quasigeld zählen auch die Spareinlagen mit gesetzlicher Kündigungsfrist. Die anderen Positionen auf der Passivseite der Bankbilanz, nämlich • Termineinlagen mit vierjähriger Laufzeit und darüber, • Spareinlagen mit vereinbarter Kündigungsfrist, • Sparbriefe, • Inhaberschuldverschreibungen im Umlauf (nach Abzug der Bankschuldverschreibungen einschl. der Bankschuldverschreibungen in ausländischem Besitz), • Eigenkapital und Rücklagen, stellen Geldkapital dar. Literatur: Köhler, C., Geldwirtschaft, Bd. 1, 2. Aufl., Berlin 1977. Wird einer Bank Liquidität für einen bestimmten Zeitraum ( Termineinlage) zur Verfügung gestellt, so kann sie damit Kredite gewähren. Nach Ablauf des vereinbarten Termins gehen die Termineinlagen in Sichteinlagen über und können vom Einleger wieder zu Zahlungen verwendet werden. Termineinlagen gelten deshalb als Quasigeld (near money), allerdings nur bei einer Laufzeit bis zu vier Jahren; zum Quasigeld zählen auch die Spareinlagen mit gesetzlicher Kündigungsfrist. Die anderen Positionen auf der Passivseite der Bankbilanz, nämlich • Termineinlagen mit vierjähriger Laufzeit und darüber, • Spareinlagen mit vereinbarter Kündigungsfrist, • Sparbriefe, • Inhaberschuldverschreibungen im Umlauf (nach Abzug der Bankschuldverschreibungen einschl. der Bankschuldverschreibungen in ausländischem Besitz), • Eigenkapital und Rücklagen, stellen Geldkapital dar. Literatur: Köhler, C., Geldwirtschaft, Bd. 1, 2. Aufl., Berlin 1977. (Buchgeld, Giralgeld) wird von den Kreditinstituten (Geschäftsbanken) in Form von Sichtguthaben geschaffen. Buch-, Giralgeld. Auch: sekundäres, derivatives, abgeleitetes Geld, Depositen-, Kreditgeld u. a. Ggs.: Zentral(noten)bankgeld, primäres Geld. Vorhergehender Fachbegriff: Geschäftsbanken (Universalbanken) | Nächster Fachbegriff: Geschäftsbankengeld Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Einheitliche Richtlinien für Inkassi (ERI 522) | Abzahlungsgeschäft | Süd-Süd-Kooperation

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |