| Empfehlungen |  |

permanente Einkommenshypothese

|

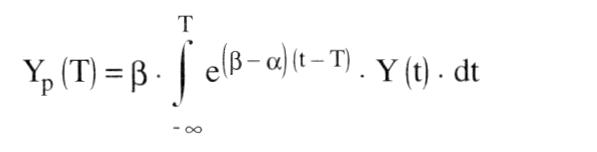

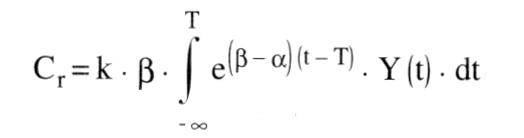

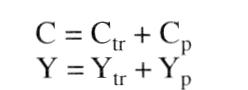

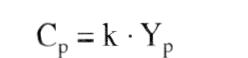

auf Milton FRIEDMAN (1957) zurückgehende Hypothese, dass sich die Konsumentscheidungen an einem normalen oder durchschnittlichen Einkommen orientieren. Dieses Einkommen wird permanentes Einkommen genannt und setzt sich aus dem gegenwärtigen und für die Zukunft erwarteten Einkommen zusammen. Die Hypothese geht von der empirischen Beobachtung aus, dass Konsumenten mit unregelmäßigem Einkommen dennoch ihre Konsumausgaben relativ stabil halten. FRIEDMAN nimmt an, dass der permanente Konsum (Ce) ein Bruchteil (k) des permanenten Einkommens (Ye) ist:  Obwohl k selbst von Faktoren wie Zins, Vermögen etc. abhängt, wird dennoch eine Konstanz im Zeitablauf unterstellt. C , und Y, sind zunächst rein fiktive Größen, die empirisch nicht ermittelt werden können. Tatsächlicher Konsum (C) und tatsächliches Einkommen (Y) werden daher in permanente (Cp bzw. YP) und transitorische (Ch. bzw. Ya) Komponenten unterteilt: Obwohl k selbst von Faktoren wie Zins, Vermögen etc. abhängt, wird dennoch eine Konstanz im Zeitablauf unterstellt. C , und Y, sind zunächst rein fiktive Größen, die empirisch nicht ermittelt werden können. Tatsächlicher Konsum (C) und tatsächliches Einkommen (Y) werden daher in permanente (Cp bzw. YP) und transitorische (Ch. bzw. Ya) Komponenten unterteilt:  Die transitorischen Komponenten umfassen alle plötzlich oder zufällig auftretenden Einflüsse sowie die Meßfehler in den tatsächlichen Werten. Die Hypothese wird durch die Annahme bestimmter Korrelationsbeziehungen weiter spezifiziert. Für die Korrelationskoeffizienten (R) soll gelten: Die transitorischen Komponenten umfassen alle plötzlich oder zufällig auftretenden Einflüsse sowie die Meßfehler in den tatsächlichen Werten. Die Hypothese wird durch die Annahme bestimmter Korrelationsbeziehungen weiter spezifiziert. Für die Korrelationskoeffizienten (R) soll gelten:  Diese Annahmen implizieren u.a., dass transitorische Einkommen voll den Ersparnissen zufließen. Außerdem wird unterstellt, dass der permanente Konsum im Durchschnitt gleich dem tatsächlichen Konsum ist. FRIEDMAN schlägt vor, Y, aus dem beobachtbaren gegenwärtigen und vergangenen Einkommen zu ermitteln, und zwar in Analogie zur distributed-lag-Theorie nach der Beziehung: Diese Annahmen implizieren u.a., dass transitorische Einkommen voll den Ersparnissen zufließen. Außerdem wird unterstellt, dass der permanente Konsum im Durchschnitt gleich dem tatsächlichen Konsum ist. FRIEDMAN schlägt vor, Y, aus dem beobachtbaren gegenwärtigen und vergangenen Einkommen zu ermitteln, und zwar in Analogie zur distributed-lag-Theorie nach der Beziehung:  Yp(T) ist das permanente Einkommen im Zeitpunkt T, a die langfristige (konstante) Wachstumsrate von Y, ss ein Dämpfungskoeffizient und Y (t) das tatsächliche Einkommen als stetige Funktion der Zeit t (t = Yp(T) ist das permanente Einkommen im Zeitpunkt T, a die langfristige (konstante) Wachstumsrate von Y, ss ein Dämpfungskoeffizient und Y (t) das tatsächliche Einkommen als stetige Funktion der Zeit t (t =  0, ..., T). Die entsprechende Konsumfunktion lautet damit: 0, ..., T). Die entsprechende Konsumfunktion lautet damit:  Kritisiert wird u.a. die Annahme, dass transitorische Einkommen voll gespart werden, der unspezifizierte Planungszeitraum (life-cycle-Hypothese) und der für empirische Schätzungen komplizierte Funktionstyp, der in die einfache Konsumfunktion der habit-persistence-Hypothese transformiert werden kann (KOYCKTransformation). Literatur: Dornbusch, R., Fischer, S. (1995). Klatt, S. (1995). Richter, R., Schlieper, U., Friedmann, W. (1981) Kritisiert wird u.a. die Annahme, dass transitorische Einkommen voll gespart werden, der unspezifizierte Planungszeitraum (life-cycle-Hypothese) und der für empirische Schätzungen komplizierte Funktionstyp, der in die einfache Konsumfunktion der habit-persistence-Hypothese transformiert werden kann (KOYCKTransformation). Literatur: Dornbusch, R., Fischer, S. (1995). Klatt, S. (1995). Richter, R., Schlieper, U., Friedmann, W. (1981)

Vorhergehender Fachbegriff: Peripherie | Nächster Fachbegriff: permanente Inventur Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Hebesatz, steuerlicher | Variable Rate Notes | Kontingenzanalyse

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |