| Empfehlungen |  |

Kurzfristige Fremdfinanzierung

|

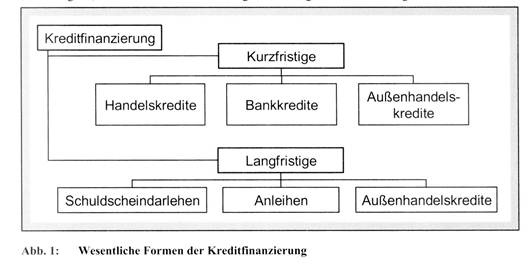

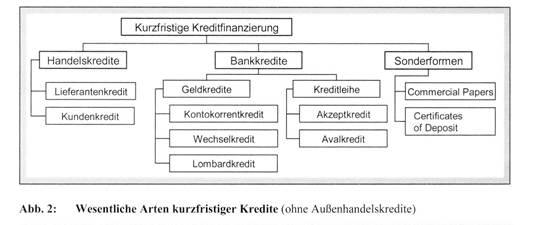

1. Formen der Kreditfinanzierung Kredite lassen sich i. W. nach ihrer Laufzeit, dem Verwendungszweck, den Kreditsicherheiten, den Kreditgebern und der rechtlichen Stellung des Kreditnehmers unterscheiden. Nach der Laufzeit ist zwischen kurz- und langfristigen Krediten zu unterscheiden. In der Literatur und in Statistiken werden häufig auch mittelfristige Kredite erwähnt, die sich jedoch je nach Struktur entweder den kurzfristigen oder den langfristigen Kreditarten zuordnen lassen (siehe Abbildung 1). Eine — speziell auf den Aussenhandel ausgerichtete — Finanzierungsform stellt die Aussenhandelsfinanzierung dar, die die internationalen Zahlungs-, Sicherungs- und Finanzierungsinstrumente umfasst.  2. Kurzfristige Kreditarten Kurzfristige Kredite haben eine Laufzeit bis zu 12 Monaten. Sie stellen die häufigste Kreditform dar. Die kurzfristigen Kreditarten werden in Bankkredite, Handelskredite sowie Sonderformen unterschieden (siehe Abbildung 2): · Bankkredite lassen sich weiter in Geldkredite (mit denen die Banken den Kreditnehmern Kapital als Buch- oder Bargeld zur Verfügung stellen) und Kreditleihen (Übernahme z.B. einer Bürgschaft oder Garantie für den Kunden) unterteilen. Kurzfristige Bankkredite werden häufig aufgenommen zur Begleichung von Verbindlichkeiten aus Lieferungen und Leistungen, aber auch zur Finanzierung der Produktionsphase und/oder der Zahlungsziele, die der Betrieb den eigenen Kunden einräumen muss. Z.T. werden kurzfristige Bankkredite als sog. Blankokredite gewährt, d.h. ohne die ausdrückliche Bestellung von Kreditsicherheiten. · Die Handelskredite, die auch als Warenkredite bezeichnet werden, werden dem Betrieb von sog. Nichtbanken (Lieferanten, aber auch Kunden) zur Verfügung gestellt. Handelskredite sind einerseits Lieferantenkredite, also Kredite, die der Betrieb von seinen Lieferanten in Form von Zahlungszielen erhält (und die in der Bilanz des kreditnehmenden Betriebs als Verbindlichkeiten aus Lieferungen und Leistungen aufzunehmen sind). Handelskredite sind andererseits Vorauszahlungen bzw. Anzahlungen, die der Betrieb von seinen Kunden erhält und die deswegen auch als Kundenkredite bezeichnet werden. · Sonderformen der kurzfristigen Fremdfinanzierung sind Commercial Papers und Certificates of Deposit. Bei Commercial Papers handelt es sich um unbesicherte Inhaberschuldverschreibungen zur kurzfristigen Fremdmittelaufnahme. Certificates of Deposit sind ein Geldmarktinstrument, bei dem Banken Kundeneinlagen verbriefen.  3. Kurzfristige Bankkredite Die von Banken zur Verfügung gestellten Geldkredite können weiter in Kontokorrentkredite, Wechseldiskontkredite und Lombardkredite unterteilt werden. · Der Kontokorrentkredit ist die Bereitstellung einer Kreditlinie auf dem Kontokorrentkonto des Kunden. Diese relativ teure Kreditart ist dennoch ein in der Praxis sehr häufig genutztes Instrument zur Behebung von Liquiditätsengpässen. · Der Wechselkredit beruht auf der Diskontierung von Wechseln. Seine Bedeutung hat in der Praxis sehr stark abgenommen, seit die durch die Deutsche Bundesbank früher gegebene Rediskontfähigkeit durch die Europäische Zentralbank nicht mehr gegeben ist. · Unter einem Lombardkredit versteht man die Vergabe eines kurzfristigen Darlehens, welches durch ein Faustpfand abgesichert wird (§§ 1204 ff. BGB). Formen des Lombardkredites sind der Effektenlombard, der Wechsellombard, der Warenlombard, der Forderungslombard und der Edelmetalllombard. Bei der Kreditleihe stellt die Bank dem Kunden (Kreditnehmer) ihre eigene Kreditwürdigkeit bzw. Bonität (in Form der Übernahme einer Bürgschaft, Garantie oder eines Akzeptes) zur Verfügung. Für die Kreditleihe berechnet die Bank keine Zinsen, sondern eine Provision (sog. Avalprovision). Formen der Kreditleihe sind der Akzeptkredit und der Avalkredit: · Der Akzeptkredit wird von einem Kreditinstitut gewährt, indem es vom Kreditnehmer ausgestellte, auf sie gezogene Wechsel innerhalb einer festgelegten Kredithöhe akzeptiert und sich damit verpflichtet, dem Wechselinhaber den Wechselbetrag bei Fälligkeit zu zahlen. · Der Avalkredit ist eine Kreditleihe, bei der die Bank (Avalkreditgeber) die Haftung für die Verbindlichkeiten eines Kunden (Avalkreditnehmer) gegenüber einem Dritten in Form einer Bürgschaft oder Garantie übernimmt. Formen sind z.B. Zoll- und Steuerbürgschaften, Frachtstundungsbürgschaften, Bietungsgarantien, Anzahlungsgarantien, Leistungsund Lieferungsgarantien sowie Gewährleistungsgarantien. Hinweis Zu den angrenzenden Wissensgebieten siehe Asset Backed Securities, Aussenhandelsfinanzierung (Internationale Zahlungs-, Sicherungs- und Finanzierungsinstrumente), Corporate Finance, Factoring, Finanzcontrolling, Finanzinnovationen, Finanzplanung, Finanzwirtschaft, betriebliche, Kennzahlen, finanzwirtschaftliche, Kreditfinanzierung, langfristige, Kreditsicherheiten, Rating-Methoden, kreditwirtschaftliche, Währungsmanagement, Zinsmanagement. Literatur: Jahrmann, F.-U.: Finanzierung, 5. Auflage, Herne, Berlin 2003; Perridon, L., Steiner, M.: Finanzwirtschaft der Unternehmung, 13. Auflage, München 2003; Prätsch, J., Schikorra, U., Ludwig, E.: Finanzmanagement, 2. Auflage, München, Wien 2003; Schäfer, H.: Unternehmensfinanzen, 2. Auflage, Heidelberg 2002. Vorhergehender Fachbegriff: kurzfristige Finanzplanung | Nächster Fachbegriff: Kurzfristige Planung Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

Jan Böhmermann: Der Schmied der VerachtungEr trat nicht auf als einer, der trägt. Er trat auf als einer, der zerschlägt. Jan Böhmermann – geboren 1981 in Bremerhaven, einer Stadt, in der die großen Schiffe längst verrostet im Hafen liegen, während die Hoffnung auf Bedeutung versickert. Sohn eines Polizisten, aufgewachsen im Schatten des Gesetzes. Die Mutter, zu früh gestorben, ließ in […]Gegengutachten zur Einstufung „gesichert rechtsextrem“ beweist: Der Verfassungsschutz handelt selbst verfassungswidrigGestern präsentierten die AfD-Vorsitzenden von Thüringen und Sachsen, Björn Höcke und Jörg Urban, in Berlin ein 62-seitiges Gutachten des Saarbrücker Staatsrechtsprofessors Michael Elicker zur Einschätzung der beiden Landesverbände als angeblich „gesichert rechtsextrem“. Dieses kommt unter Berufung auf die sogenannte Indemnitätsklausel für Abgeordnete in den Landesverfassungen von Thüringen und Sachsen zu dem Schluss, dass „alle die […]Messermord in Wiesbadener Park: In Deutschland inzwischen so banal, wie wenn in China ein Sack Reis umfälltDeutschland – dank grundfalscher Problemmigration eine Blutorgie (Symbolbild: Shutterstock) Von der bundesdeutschen Öffentlichkeit unbemerkt und selbst von der Lokalpresse nur beiläufig vermeldet, wurde am vergangenen Freitag ein 86-jähriger Rentner im Biebricher Schlosspark in Wiesbaden völlig unvermittelt und ohne jeden Grund von einem 56-Jährigen erstochen. Der Mann. hatte gegen 9.30 Uhr morgens seinen täglichen Morgenspaziergang absolvierte, […] |

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Deut | Neuverschuldung | Personalisierung

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |