| Empfehlungen |  |

Discounted Cash Flow Verfahren

|

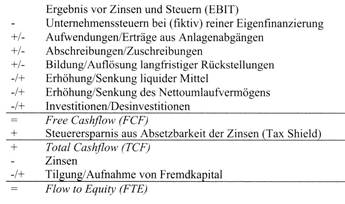

Hierin sind i der Zinssatz in Dezimalbruchform und 1: (1 + i)t der Diskontierungsfaktor. Im Rahmen der Discounted Cash Flow Methode erfolgt die Ermittlung des Kalkulationszinsfußes in Anlehnung an das Capital Asset Pricing Model (CAPM). Der Diskontierung liegt der durchschnittliche Kapitalkostensatz einer Unternehmung zugrunde, der individuell ermittelt und als Weighted Average Cost of Capital (WACC) bezeichnet wird: Während des Betrachtungszeitraums bleiben die Bestimmungsgrößen konstant. Die 4 Fremdkapitalkosten ergeben sich aus dem Anteil des Fremdkapitals am Gesamtkapital (FK/GK) multipliziert mit dem Fremdkapital Kostensatz irx Dieser Kostensatz lässt sich aus den Kreditkonditionen für die vom Unternehmen abgeschlossenen Verträge zur Fremdkapital Finanzierung ableiten. Der Eigenkapitalkostensatz hingegen berücksichtigt das unternehmensindividuelle Risiko und ermittelt die auf den risikolosen Zinssatz aufzuschlagende Risikoprämie in Abhängigkeit vom individuellen p Faktor (siehe unter CAPM). Da die meisten Unternehmen jedoch weder börsennotiert und auch keine Aktiengesellschaften sind, ist die Ermittlung nur durch die Verwendung von Branchen Betas und in Anlehnung an Unternehmen mit vergleichbarer Struktur möglich. Die Brutto Methode (Entity Methode) hat die Berechnung des Unternehmensgesamtwertes zum Ziel. Dabei erfolgt eine Diskontierung aller Free Cash Flows mit dem ermittelten Gesamtkapital Kostensatz. (in der Unternehmensbewertung). Die DCF-Verfahren zählen im Rahmen der Unternehmensbewertung zu den Gesamtbewertungsverfahren. Hierbei wird der Unternehmenswert durch Diskontierung zukünftiger Cashflows ermittelt, wobei zur Bestimmung des Diskontierungssatzes auf kapitalmarkttheoretische Modelle, im Allgemeinen auf das Capital Asset Pricing Model (CAPM), zurückgegriffen wird. Als Ergebnis der Bewertung wird der Marktwert des Gesamtkapitals ermittelt bzw. der Marktwert des Eigenkapitals, der auch als Shareholder Value bezeichnet wird. Je nach Definition der bewertungsrelevanten Cashflows aus dem Unternehmen und der anzuwendenden Diskontierungssätze können mehrere DCF-Verfahren unterschieden werden, wobei hier auf den (1) WACC-Ansatz mit Free Cashflows, das (2) Nettoverfahren („Equity-Approach”) und das (3) Adjusted-Present-Value-Verfahren (APV-Verfahren) verwiesen wird. Die in Zusammenhang mit diesen Verfahren bewertungsrelevanten Cashflows errechnen sich nach folgendem Schema:  Im (amerikanischen) Grundmodell erfolgt keine Berücksichtigung persönlicher Steuern, in Deutschland sollten persönliche Steuern nach IDW ES 1 n.F. auf Grundlage des Tax-CAPM einbezogen werden. Siehe auch Cash Flow, Cash Flow-Managment sowie Unternehmensbewertung, jeweils mit Literaturangaben. Im (amerikanischen) Grundmodell erfolgt keine Berücksichtigung persönlicher Steuern, in Deutschland sollten persönliche Steuern nach IDW ES 1 n.F. auf Grundlage des Tax-CAPM einbezogen werden. Siehe auch Cash Flow, Cash Flow-Managment sowie Unternehmensbewertung, jeweils mit Literaturangaben. Literatur: Copeland, T./Koller, T./Murrin, J.: Valuation — Measuring and Managing the Value of Companies, 3rd ed., New York u.a. 2000; Drukarczyk, J.: Unternehmensbewertung, 4. Auflage, München 2003; Spremann, K.: Valuation — Grundlagen moderner Unternehmensbewertung, München-Wien 2004. Abk. für Discounted-Cashflow-Verfahren. DCF-Methode = Discounted-Cash-Flow-Methode (Kapitalwertmethode). Siehe Kapitalwertmethode Verfahren der Unternehmensbewertung, bei dem zukünftige Einzahlungsüberschüsse zu einem Kapitalkostensatz (bei verschuldeten Unternehmen weighted average cost of capital, bei eigenkapitalfinanzierten Unternehmen zum APV) abgezinst werden. Typischerweise wird der Planungszeitraum in einen expliziten Planungszeitraum (ca. 3 bis 5 Jahre) und einen unendlichen Zeitraum danach, für den ein sog. Endwert ermittelt wird, eingeteilt. Ausgehend von einer wertorientierten Betrachtung von Unternehmen ( Shareholder Value ) hat sich in den letzten Jahren zur Abschätzung eines Unternehmenswertes die DCF-Methode neben dem Economic Value Added (EVA) oder dem Market Value Added (MVA) etabliert. Dabei wird der für die nächsten Jahre (z.B. 20 Jahre) prognostizierte Cashflow mit einem Kapitalkostensatz (z.B. Weighted Average Cost of Capital (WACC) ) abgezinst und als Unternehmenswert definiert. Die Schätzprobleme künftiger Einzahlungen und Auszahlungen, sofern der Cashflow direkt ermittelt wird, bzw. der künftigen Jahresüberschüsse, Abschreibungen und Rückstellungsveränderungen, sofern der Cashflow indirekt ermittelt wird, sind offensichtlich. Aufgrund der Schätzprobleme werden in so genannten Due-Diligence -Betrachtungen vernünftigerweise nur Ein- und Auszahlungen für einige Jahre erfasst und spätere Jahre mit einem Restwert angesetzt. Problematisch ist weiterhin, dass ein Goodwill oder Firmenwert nicht erfasst wird. Erfolgspotentiale kommen bei einer reinen Liquiditätsbetrachtung ebenfalls nicht zur Geltung. Letztlich ist wie bei jeder Abzinsung die Qual der Wahl eines richtigen Kalkulationszinssatzes zu nennen. Selbst wenn ein fairer Kapitalkostensatz als Abzinsungsgröße gefunden ist, ist die Wahl der für das Unternehmen relevanten Cashflow-Größe noch zu überdenken (Operating Cashflow, Free Cashflow, ..., s. unter Cashflow ). siehe Barkapitalwertmethode (in der Investitionswirtschaft). Vorhergehender Fachbegriff: Discounted Cash Flow Return (DCFR) | Nächster Fachbegriff: Discounted Cash Flow-Method Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Münzstätte | Bücherrevisor | Straßenhandel

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |