| Empfehlungen |  |

Nutzwertanalyse (NWA)

|

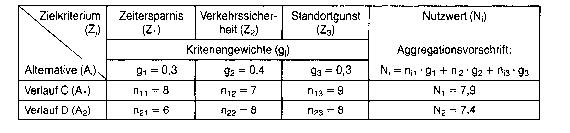

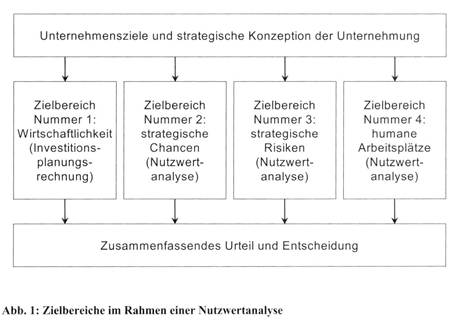

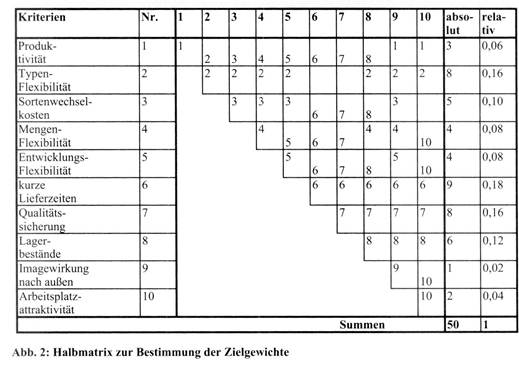

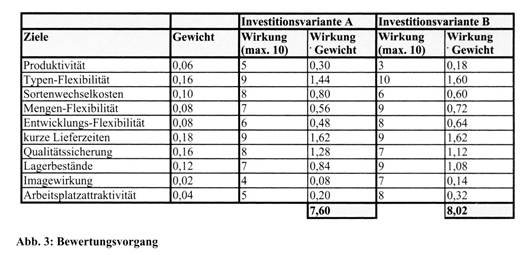

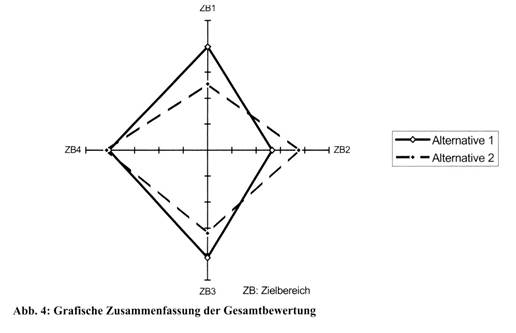

1. Aufstellung des Zielsystems, 2. Festlegung der Zielgewichte, 3. Aufstellung von Wertetabellen und Wertefunktionen, 4. Bewertung der Alternativen, 5. Berechnung der Gesamtnutzwerte und Ermittlung der Rangfolge, 6. Nutzwert-Kosten-Gegenüberstellung. Nutzwertanalyse (NWA) (Nutzwertrechnung) ist ein Verfahren zur Bewertung von Handlungsmöglichkeiten, die auch an solchen Bewertungskriterien gemessen werden, die nicht in Geld meßbar sind, beispielsweise technische, psychische oder ökologische Tatbestände. Problem: (1) Der Gesamtnutzwert ist das Ergebnis einer subjektiven Beurteilung: Welche Kriterien sind heranzuziehen? Wie wichtig sind die Einzelkriterien? Inwieweit bringen die betrachteten Möglichkeiten eine Zielerfüllung? (2) Der Wert der NWA liegt darin, daß sie die Bestimmungsgründe einer Entscheidung in eine übersichtliche, nachvollziehbare Form bringt, so daß Argumente und deren Gewicht diskutiert werden können. (3) Die NWA sollte im praktischen Fall nicht isoliert, sondern im Verbund mit einer die finanzielle Seite beleuchtenden Rechnung eingesetzt werden. Bei Investitionsentscheidungen bietet sich das Tandem Investitionsrechnung plus NWA an; beide zusammen bilden eine wichtige Entscheidungshilfe. Beispiel: Eine Unternehmung, die aus mehreren Betrieben besteht, unterhält zwischen den Betrieben einen Transportdienst für Post, Akten und Personal, für den mehrere Kleintransporter eingesetzt werden. Die bisherigen Modelle sind in absehbarer Zeit zu ersetzen. Mit der Nutzwertanalyse wird versucht, die qualitativen Eigenschaften von Investitionsalternativen auf ihren Beitrag zum mehrdimensionalen Zielsystem eines Investors hin zu untersuchen und sie entsprechend ihrem Nutzen zu ordnen. Diese Ordnung orientiert sich an den Nutzwerten der Alternativen. Der Nutzwert ist ein quantitativer Ausdruck für den subjektiven Wert, den eine Investition für die Zielerreichung hat. Die Nutzwertanalyse ist ein Verfahren zur Analyse und Bewertung komplexer Handlungsalternativen mit dem Zweck, diese entsprechend den Präferenzen des Entscheidungsträgers im Hinblick auf sein Zielsystem zu ordnen. Das Zielsystem ist in der Regel durch konkurrierende Zielsetzungen gekennzeichnet. Die optimale Handlungsalternative wird mit Hilfe des Nutzwertes als Entscheidungskriterium bestimmt. Der Nutzwert stellt den durch den Entscheidungsträgerbestimmten subjektiven Wert einer Handlungsalternative dar. Die Verfahren der Investitionsrechnung beurteilen die Vorteilhaftigkeit von Investitionsprojekten nach einem eindimensionalen Zielsystem. Verwendung können überdies nur Kriterien finden, die sich eindeutig ökonomisch quantifizieren lassen. Die Nutzwertanalyse will die Beurteilung einer Handlungsalternative anhand mehrerer Zielkriterien ermöglichen und darüber hinaus auch nicht bzw. schwer quantifizierbare Kriterien berücksichtigen. Hierdurch empfiehlt sich die Nutzwertanalyse besonders für immaterielle Investitionen, die sich den herkömmlichen Investitionsrechenverfahren weitestge-hend entziehen (z. B. Ausbildung, Forschung, Reorganisationsmaßnahmen u. ä.). Die Nutzwertanalyse erreicht dieses Ziel, indem sie den Handlungsalternativen dimensionslose Nutzenwerte zuordnet, der Art, daß ein Teilnutzen Njj je Handlungsalternative und Zieldefiniert wird. Das Verfahren läuft Grundsätzlich in folgenden Schritten ab: 1Aufstellen eines Katalogs von Zielkriterien, sowie unter Umständen bei der Bestimmung der Rechenvorschrift, nach der die gewichteten Teilnutzen zum Gesamtnutzen zusammengefaßt werden (z. B. Addition oder Multiplikation der gewichteten Teilnutzen). Den unbestreitbaren Vorteilen der Nutzwertanalyse (mehrdimensionales Zielsystem und Anwendbarkeit für Nicht-Rendite-Objekte) steht als Nachteil die Aufwendigkeit des Verfahrens gegenüber.  Verfahren zur systematischen Erfassung und Beurteilung komplexer, vorzugsweise nichtfinanzieller Projektwirkungen mit dem Ziel, die relative Vorteilhaftigkeit der Entscheidungsalternativen (Projekte) zu bestimmen. Das Prinzip der Nutzwertanalyse lässt sich wie folgt charakterisieren: Ein komplexes Beurteilungsproblem (Entscheidungsproblem) wird durch Formulierung von Zielkriterien in abgrenzbare Teilprobleme zerlegt. Sodann erfolgen eine isolierte, subjektive Beurteilung der Entscheidungsalternativen im Hinblick auf jedes einzelne Zielkriterium und schliesslich eine Aggregation der gewonnenen Teilurteile zu einem Gesamturteil. Je nachdem, ob das einer Nutzwertanalyse zugrunde gelegte Zielsystem nur trägerbezogene Zielkriterien oder auch träger-externe enthält, handelt es sich um eine trägerbezogene oder eine gesamtwirtschaftliche Investitionsrechnung. Die Verfahrensschritte der Nutzwertanalyse sind: • Zielkriterienbestimmung durch den Entscheidungsträger, • Zielkriteriengewichtung durch den Entscheidungsträger entsprechend seiner subjektiven Einschätzung der relativen Bedeutung der formulierten Zielkriterien, • Teilnutzenbestimmung (Bestimmung des Nutzens in bezug auf ein einzelnes Zielkriterium), • Nutzwertermittlung durch Aggregation der Teilnutzen. Beispiel: Der Nutzwert für zwei realisierbare Verläufe einer Umgehungsstrasse ist unter den Zielkriterien Zeitersparnis, Verkehrssicherheit und Verbesserung der Standortgunst von gewerblichen Unternehmen zu ermitteln. Auf der den gleichen Bereich umfassenden Nutzwertskala erreicht der Trassenverlauf C den Wert 7,9, der Trassenverlauf D den Wert 7,4. Damit ist C der im Hinblick auf die gewählten Zielkriterien günstigere Trassenverlauf. Die Teilnutzwerte n( wurden wie folgt ermittelt: Zunächst wurde die Erreichung der einzelnen Zielkriterien durch die beiden Alternativen mit Hilfe einer festgelegten Kardinalskala bzw. ordinal geschätzt und sodann durch subjektive Bewertung unter Verwendung einer Kardinalskala mit dem Bereich 0 bis 10 (0: = kein Nutzen; 10: = Höchstnutzen) in Teilnutzwerte transformiert. Nutzwertanalysen erlauben eine nachvollziehbare, allerdings auf subjektiven Einzelurteilen beruhende Bewertung von Handlungsalternativen. Trotz der in der Bewertung liegenden Manipulationsmöglichkeiten wird man mindestens davon ausgehen können, dass die Nutzwertanalyse, abgesehen vom Vorteil der Nachvollziehbarkeit und damit Überprüfbarkeit, vor allem bei Entscheidungen mit einer Vielzahl von Konsequenzen zu einem besser abgesicherten Urteil führt als eine intuitive Globalbewertung. Nutzwertanalysen werden insb. zur Lösung von Entscheidungsproblemen herangezogen, bei denen die relevanten Zielwirkungen der Entscheidungsalternativen nicht oder nur zum Teil monetär erfassbar sind. Da Investitionsprojekte stets auch finanzielle Konsequenzen aufweisen, sollte die Nutzwertanalyse immer als eine die finanzielle Investitionsrechnung ergänzende, nicht aber sie ersetzende Analyse verstanden werden. Literatur: Blohrn, HJLüder; K., Investition, 7. Aufl., München 1991, S. 167 ff. Verfahren zur systematischen Erfassung und Beurteilung komplexer, vorzugsweise nichtfinanzieller Projektwirkungen mit dem Ziel, die relative Vorteilhaftigkeit der Entscheidungsalternativen (Projekte) zu bestimmen. Das Prinzip der Nutzwertanalyse lässt sich wie folgt charakterisieren: Ein komplexes Beurteilungsproblem (Entscheidungsproblem) wird durch Formulierung von Zielkriterien in abgrenzbare Teilprobleme zerlegt. Sodann erfolgen eine isolierte, subjektive Beurteilung der Entscheidungsalternativen im Hinblick auf jedes einzelne Zielkriterium und schliesslich eine Aggregation der gewonnenen Teilurteile zu einem Gesamturteil. Je nachdem, ob das einer Nutzwertanalyse zugrunde gelegte Zielsystem nur trägerbezogene Zielkriterien oder auch träger-externe enthält, handelt es sich um eine trägerbezogene oder eine gesamtwirtschaftliche Investitionsrechnung. Die Verfahrensschritte der Nutzwertanalyse sind: • Zielkriterienbestimmung durch den Entscheidungsträger, • Zielkriteriengewichtung durch den Entscheidungsträger entsprechend seiner subjektiven Einschätzung der relativen Bedeutung der formulierten Zielkriterien, • Teilnutzenbestimmung (Bestimmung des Nutzens in bezug auf ein einzelnes Zielkriterium), • Nutzwertermittlung durch Aggregation der Teilnutzen. Beispiel: Der Nutzwert für zwei realisierbare Verläufe einer Umgehungsstrasse ist unter den Zielkriterien Zeitersparnis, Verkehrssicherheit und Verbesserung der Standortgunst von gewerblichen Unternehmen zu ermitteln. Auf der den gleichen Bereich umfassenden Nutzwertskala erreicht der Trassenverlauf C den Wert 7,9, der Trassenverlauf D den Wert 7,4. Damit ist C der im Hinblick auf die gewählten Zielkriterien günstigere Trassenverlauf. Die Teilnutzwerte n( wurden wie folgt ermittelt: Zunächst wurde die Erreichung der einzelnen Zielkriterien durch die beiden Alternativen mit Hilfe einer festgelegten Kardinalskala bzw. ordinal geschätzt und sodann durch subjektive Bewertung unter Verwendung einer Kardinalskala mit dem Bereich 0 bis 10 (0: = kein Nutzen; 10: = Höchstnutzen) in Teilnutzwerte transformiert. Nutzwertanalysen erlauben eine nachvollziehbare, allerdings auf subjektiven Einzelurteilen beruhende Bewertung von Handlungsalternativen. Trotz der in der Bewertung liegenden Manipulationsmöglichkeiten wird man mindestens davon ausgehen können, dass die Nutzwertanalyse, abgesehen vom Vorteil der Nachvollziehbarkeit und damit Überprüfbarkeit, vor allem bei Entscheidungen mit einer Vielzahl von Konsequenzen zu einem besser abgesicherten Urteil führt als eine intuitive Globalbewertung. Nutzwertanalysen werden insb. zur Lösung von Entscheidungsproblemen herangezogen, bei denen die relevanten Zielwirkungen der Entscheidungsalternativen nicht oder nur zum Teil monetär erfassbar sind. Da Investitionsprojekte stets auch finanzielle Konsequenzen aufweisen, sollte die Nutzwertanalyse immer als eine die finanzielle Investitionsrechnung ergänzende, nicht aber sie ersetzende Analyse verstanden werden. Literatur: Blohrn, HJLüder; K., Investition, 7. Aufl., München 1991, S. 167 ff. 1. Definition Die Nutzwertanalyse ist eine Methode der Entscheidungsfindung bei mehrfacher Zielsetzung. Sie kommt zum Einsatz, soweit die erwarteten Zielbeiträge (Konsequenzen) von Projektalternativen, z.B. Investitionsvorhaben, unübersichtlich sind und nicht in Geldgrössen gemessen werden können. Nachfolgend ein Beispiel. 2. Zielbereiche Ein Unternehmen plant die Erneuerung seiner Produktionsanlagen. Die Modernisierung verfolgt das Ziel, mehr Produktvarianten herzustellen, die Produktqualitäten zu stabilisieren, die Durchlaufzeiten zu verkürzen und den Produktionsprozess zu vereinfachen. Zwei in der Technologie grundsätzlich unterschiedliche Gestaltungsvorschläge liegen vor. Produktionssystem A bedeutet eine moderne, aber eher traditionelle Fliessbandfertigung, Produktionssystem B gehört zur Gruppe der flexiblen, automatisierten Fertigungssysteme. Die beiden Handlungsalternativen sollen in vier voneinander getrennten Zielbereichen bewertet werden (siehe Abbildung 1):  Die Nutzwertanalyse wird im Weiteren exemplarisch für die Investitionsvariante A und den Zielbereich „strategische Chancen” erklärt. Die Nutzwertanalyse wird im Weiteren exemplarisch für die Investitionsvariante A und den Zielbereich „strategische Chancen” erklärt. 3. Festlegung der Bewertungskriterien Die nachfolgende Tabelle enthält in der ersten Spalte Bewertungskriterien, mit denen die Unternehmensleitung den Zielbereich „strategische Chancen” konkretisiert hat. Generell unterliegt die Festlegung der Teilziele (Bewertungskriterien) folgenden Anforderungen. Sie müssen · zu Oberzielen in einer Zweck-Mittel-Beziehung stehen, · die Präferenzen der Entscheidungsträger abbilden, · verständlich und so konkret formuliert sein, dass die Konsequenzen der Handlungsaltemativen beschrieben werden können, · vollständig, überschneidungsfrei und widerspruchsfrei sein, · „nutzenunabhängig” sein, d.h. die Realisierung eines Ziels darf nicht die Realisierung eines anderen voraussetzen. 4. Gewichtung der Bewertungskriterien Die Bewertungskriterien werden in Spalten und Zeilen angeordnet. Beginnend mit Zeile 1 wird spaltenweise festgelegt, ob das jeweilige Spaltenkriterium wichtiger oder weniger wichtig als das Zeilenkriterium sein soll. Ist das Zeilenkriterium wichtiger als das Spaltenkriterium, so wird die Nummer des Zeilenkriteriums in die obere Hälfte der betreffenden Zeile eingetragen; andernfalls kommt die Nummer des Spaltenkriteriums in die untere Hälfte. Beim Vergleich eines Kriteriums mit sich selbst kommt die Nummer des Zeilenkriteriums in die obere Hälfte. Werden zwei Kriterien für gleich wichtig gehalten, erfolgt kein Eintrag. Nach Abschluss der paarweisen Gegenüberstellung der Kriterien zählt man, wie oft ein Kriterium in der Matrix vermerkt ist. In Relation zur Gesamtzahl (in diesem Fall 50) können dann in der letzten Spalte die Gewichte in Dezimalzahlen errechnet werden (siehe Abbildung 2).  5. Schätzung der Erfüllungswerte Die erwarteten Konsequenzen der Alternativen werden nun pro Kriterium beschrieben und als Punktführungwerte, z.B. auf einer Skala zwischen 0 und 10, abgebildet (zweite Spalte der folgenden Tabelle). erleichtert wird die Schätzung der Erfüllungsfaktoren, wenn man mehrere Handlungsalternativen vergleichend gegenüberstellt (siehe Abbildung 3).  6. Multiplikation der Erfüllungswerte mit den Zielgewichten Durch Multiplikation der Erfüllungswerte mit den Zielgewichten (zweite Spalte) entstehen die gewichteten Erfüllungswerte (dritte Spalte). Deren Addition ergibt den Nutzwert der geprüften Investitionsvarianten A und B. Produktionssystem B ist demnach unter dem Aspekt „strategische Chancen” vorzuziehen. 7. Darstellung der Ergebnisse über alle Zielbereiche  Man kann nun auch die anderen Zielbereiche (siehe Schritt 1) zueinander gewichten und so für jede Handlungsalternative einen Gesamtnutzwert berechnen. Damit würde die Nutzwertanalyse zweistufig. Verzichtet man auf diese Verdichtung auf der Ebene der Oberziele und belässt es bei der isolierten Wertermittlung für jeden Zielbereich, kann man das Ergebnis netzförmig darstellen. Die vorstehende Abbildung zeigt das Beispiel einer Darstellung für zwei Handlungsalternativen und vier Zielbereiche. Man kann nun auch die anderen Zielbereiche (siehe Schritt 1) zueinander gewichten und so für jede Handlungsalternative einen Gesamtnutzwert berechnen. Damit würde die Nutzwertanalyse zweistufig. Verzichtet man auf diese Verdichtung auf der Ebene der Oberziele und belässt es bei der isolierten Wertermittlung für jeden Zielbereich, kann man das Ergebnis netzförmig darstellen. Die vorstehende Abbildung zeigt das Beispiel einer Darstellung für zwei Handlungsalternativen und vier Zielbereiche. 8. Empfindlichkeitsanalyse Sowohl die Festlegung der Zielgewichte (Schritt 2) als auch die Schätzung der Erfüllungswerte (Schritt 3) ist subjektiv geprägt und unsicher. Mit einer Empfindlichkeitsanalyse kann man zeigen, wie sich Veränderungen der Zielgewichte und der Erfüllungswerte auf das Ergebnis auswirken. Bleibt die Rangfolge der Handlungsaltemativen in einem realistischen Schwankungskorridor der Zielgewichte und Erfüllungswerte stabil, kann der Entscheidungsprozess fortgeführt werden. Verändert sich die Rangfolge, so muss man in die Einzelheiten der Bewertung zurück, die Zielgewichte und Erfüllungswerte kritisch überprüfen und ggf. korrigieren. 9. Anwendung Die Nutzwertanalyse ist immer dann hilfreich, wenn im Planungs- und Entscheidungsprozess Handlungsaltemativen (z.B. Investitionen, Marketingprogramme, Organisationssysteme, Standorte, DV-Konzepte usw.) bei mehrfacher Zielsetzung und bei unübersichtlichen und nicht in Geld messbaren Zielwirkungen zu bewerten sind. Das Verfahren zwingt die am Planungs- und Entscheidungsprozess Beteiligten, sich mit den Zielen und Zielwirkungen auseinanderzusetzen und Werturteile, die sich auf die einzelnen Teilziele beziehen, in ein Gesamturteil zu integrieren. Der Bewertungsprozess wird systematisiert, die Diskussion widerstreitender Interessen transparent und die Findung von Kompromissen erleichtert. Die Grenzen des Verfahrens liegen in der Schwierigkeit, · die Zielkriterien aus den Oberzielen der Unternehmung so abzuleiten, dass sie zu diesen in einem Zweck-Mittel-Verhältnis stehen, · die Zielkriterien widerspruchsfrei anzuordnen und zu gewichten, · die Konsequenzen der Handlungsalternativen so zu beschreiben, dass sie in Punktwerte übersetzt werden können. Hinweis Zu den angrenzenden Wissensgebieten bzw. zu Anwendungsbereichen siehe u.a. Analysemethoden, betriebswirtschaftliche, Entscheidung, betriebswirtschaftliche, Finanzmathematik, Investitionswirtschaft, Marketing, Grundlagen, Logistik, Ökonometrie, Operations Research, Optimierung, Optimierungsmodelle, mathematische, Portfoliomanagement, Produktionsmanagement, Statistik, Wirtschaftsmathematik. Literatur: Blohm, H., Lüder, K., Schaefer, Ch.: Investition, Schwachstellenanalyse des Investitionsbereichs und Investitionsrechnung, 9. Auflage, München 2006; Hoffmeister, W.: Investitionsrechnung und Nutzwertanalyse, Stuttgart Berlin Köln 2000; Schneeweiss, C.: Kostenwirksamkeitsanalyse, Nutzwertanalyse und multiattributive Nutzentheorie, in: WiSt — Wirtschaftswissenschaftliches Studium, München/Frankfurt 1990, S. 13-18; Zangemeister, C.: Nutzwertanalyse in der Systemtechnik, 4. Auflage, München 1976. Eine Methode der mehrdimensionalen Bewertung von Alternativen. Mit der Alternativenwahl im - Entscheidungsprozess verbunden ist stets die Alternativenbewertung, d.h. die Berechnung von - Eintrittswahrscheinlichkeiten eines gewünschten Erfolgs im Verhältnis zum Aufwand seiner Realisierung. Die Nutzwertanalyse basiert auf folgender Vorgehensweise: 1. Aufstellen eines Zielkatalogs. 2. Bewertung dieser Ziele: Dabei handelt es sich um eine relative (ordinale) Bewertung, indem die Summe der Zielwerte einen konstanten Betrag ergeben muss. 3. Auswahl relevanter Alternativen. 4. Bewertung der Alternativen nach Maßgabe der Zielerfüllung: Entweder in Form einer prozentualen Zielerfüllungswahrscheinlichkeit je Ziel oder als Vergleich aller Alternativen, wobei dann die Summe der Zielerfüllungsgrade jeweils einen konstanten Wert ergeben muss. 5. Messende Bewertung: Die Multiplikation des Zielwerts mit dem Zielerfüllungsgrad ergibt den Wert je Ziel, die Summe der Werte für alle Ziele den Wert der Alternative. Vorhergehender Fachbegriff: Nutzwertanalyse | Nächster Fachbegriff: Nutzwerte Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Ergebnisbeteiligung | Bank Relations | Neubedarf

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |