| Empfehlungen |  |

Handelscontrolling

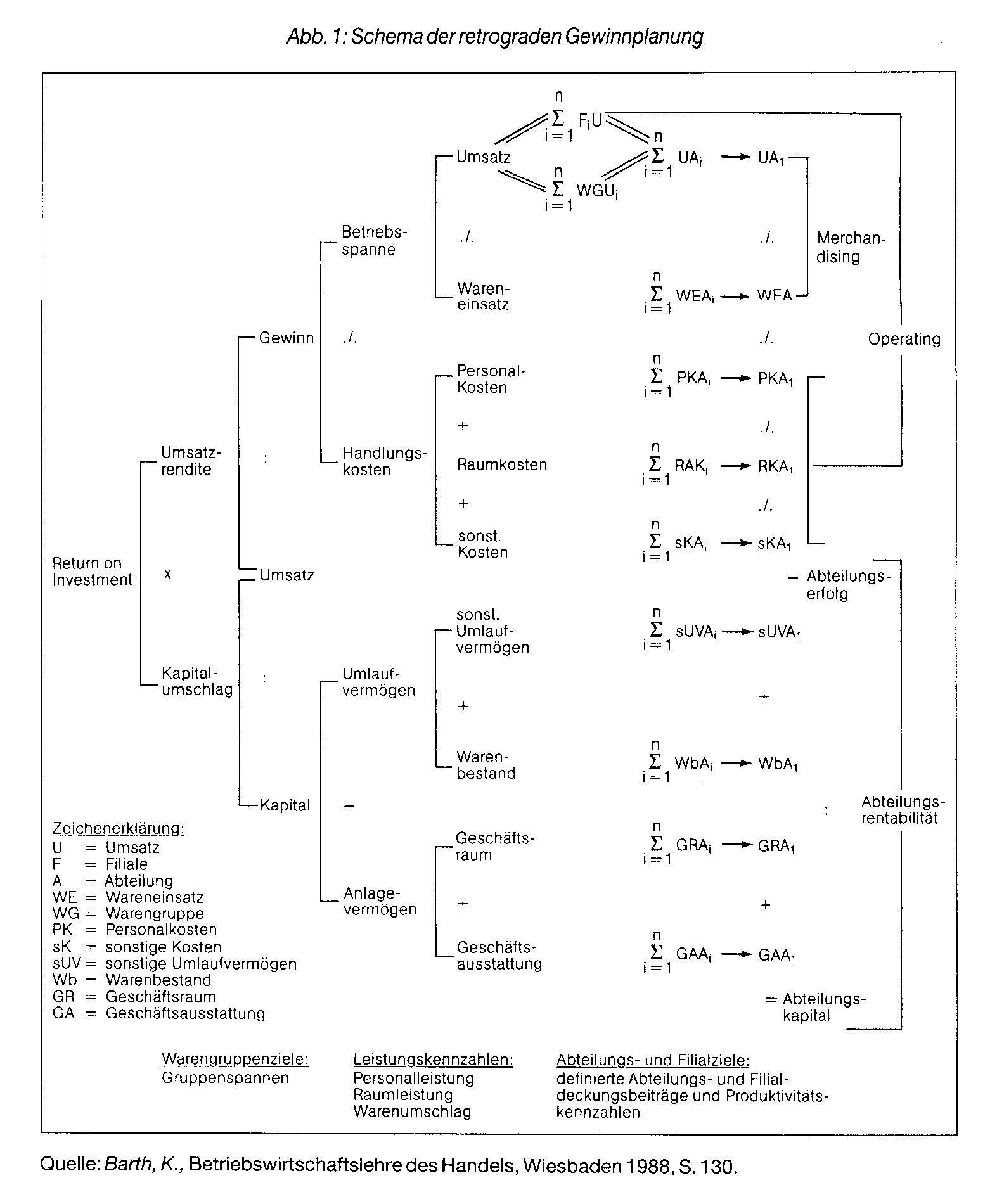

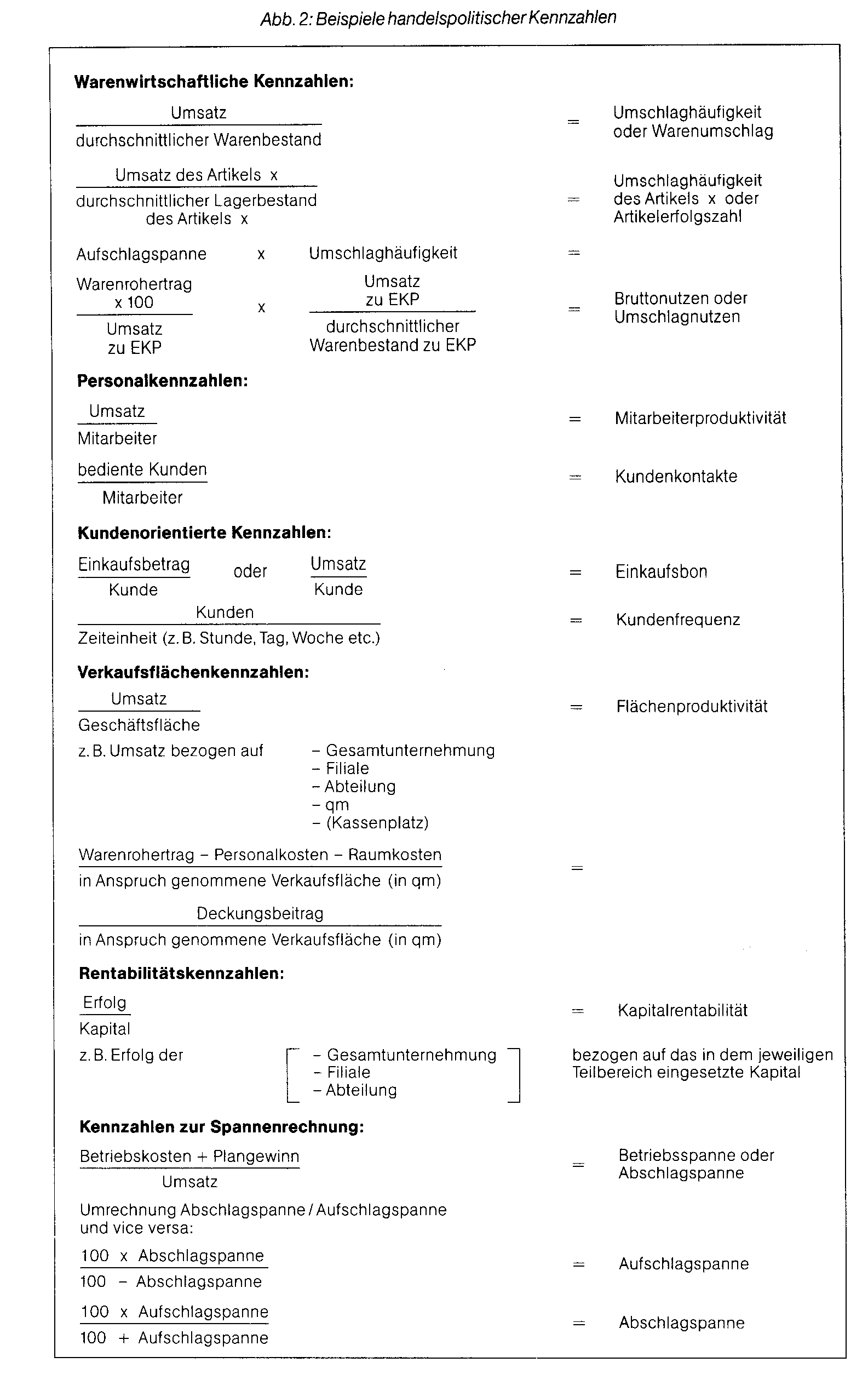

Führungskonzeption, welche die zielorien- tierte Koordination von Informationen zur Planung, Steuerung und Kontrolle der funktionalen Teilbereiche der Handelsunternehmung (Beschaffung und Absatz) zum Gegenstand hat. Die primäre Aufgabe des Han- delscontrolling besteht in der Erstellung der erfolgswirtschaftlich ausgerichteten Gesamtplanung und Plankontrolle sowie der damit verbundenen Datenerfassung, - aufbereitung und -präsentation. Damit dient Controlling dem Management bei der Entscheidungsvorbereitung und - Unterstützung. Das Ziel dieser Führungskonzeption ist eine aktive und zukunftsorientierte Steuerung der Unternehmung zur Sicherung und zum Ausbau seiner Marktposition (Handelsmarketing). Für eine problemadäquate Aufgabenerfüllung steht dem Controlling-Bereich im Handel ein Instrumentarium zur Verfügung, welches sich vornehmlich aus innerbetrieblichem Datenmaterial, wie es das Rechnungswesen liefert, rekrutiert. Dazu zählen insb. Wirtschaftlichkeus-, Deckungsbeitrags- und Erfolgsrechnungen, Budgetierungs- und Limitplanungssy- steme sowie spezifische Prognose-, Pla- nungs- und Kontrollverfahren (z .B. Refa- und Multimomentstudien). Daneben kommen Projektions- und Modellrechnungen zur Anwendung. Ebenso werden externe Informationsquellen wie die amtliche Statistik oder Betriebsvergleiche genutzt. Mit Hilfe dieses Instrumentariums sollen die Faktoren der handelsbetrieblichen Leistungserstellung Personal, sachliche Betriebsmittel (insb. Raum) und Ware einer Leistungs- und Produktivitätsmessung zugänglich gemacht sowie deren Einfluß auf die Zielgrößen Gewinn, Umsatz, Kosten und Handelsspanne analysiert werden. Für den Controlling-Bereich bedeutet dies, dass Probleme in monetären Größen darzustellen sind. Im Rahmen der Aufgabenerfüllung verbindet Controlling die operative Planung mit dem betrieblichen (internen, kalkulatorischen) Rechnungswesen (Handelsspanne). Infolgedessen ist Controlling auf den kurzfristigen Unternehmungserfolg ausge- richtet(Gewinnmanagement). Der Controllingprozeß der Informationsgewinnung und -Verarbeitung ist in Analogie zu einem kybernetischen Regelkreis in die drei interdependanten Phasen Planung, Steuerung und Kontrolle zu unterteilen. Die Planung umfaßt alle Ressorts der Handelsunternehmung. Ziel ist es, knappe Ressourcen optimal auf die einzelnen betrieblichen Teilbereiche zu verteilen und die divergierenden Interessen der Verantwortungsträger auf das Gesamtziel hin zu koordinieren. Den Ausgangspunkt bildet das Du Pont-Schema der retrograden Gewinnplanung, aus dem ein Kennzahlensystem abgeleitet wird, welches zum einen die verschiedenen Bereichsziele konkretisiert und zum anderen als Budgetierungssystem fungiert. Als Basisgrößen dienen die Umsatzrentabilität und der Kapitalumschlag als die beiden zentralen Determinanten der Kapitalrentabilität (ROI). Damit ist ein Planungsrahmen als Basis für die Formulierung spezifischer Steuerungs- und Leistungskennzah- len konstituiert (vgl. Abb. 1 und 2). Die Steuerung legt die zukünftigen Verhaltensmuster der Handelsunternehmung in zeitlicher, quantitativer und qualitativer Hinsicht fest. Sie konkretisiert sich m rentabilitätsonentierten Sollvorgaben für die verschiedenen Teilbereiche. Im einzelnen handelt es sich dabei um Warengruppenspannen und Warenumschlag, nach Filialenund Abteilungen differenzierte Deckungsbeiträge sowie Kennzahlen zur zielorientierten Personal- und Raumleistung. Insb. ist in diesem Zusammenhang auf die im Handel vorherrschende Problematik einer verursachungsgerechten Verteilung des hohen Anteils an Gemeinkosten hinzuweisen, welche die Ermittlung eines Nettogewinns in Relation zu dem pro Warengruppe und Abteilung eingesetzten Kapitals erheblich kompliziert (Direkte Produkt-Rentabilität, DPR). Infolgedessen ist auf kennzahlen- orientierte Näherungslösungen zurückzugreifen. So bietet sich z. B. für den warenwirtschaftlichen Bereich der Umschlagnutzen (Bruttonutzen) an, wohingegen für den Abteilungsbereich die Flächenproduktivität ein adäquates Maß darstellt. Aufgrund der hohen Interdependenz von Warengruppen- und Abteilungsgliederung führt die Förderung der Warengruppen nach Maßgabe ihrer Flächenproduktivitäten simultan bei einer ökonomischen Ausnutzung knapper Verkaufsflächen auch zu einer rentabilitätsorientierten Steuerung der Abteilungen (Regalflächenoptimierung). Weiterhin bildet ein solches System von Steuerungs- kennzahlen die Basis für ein operationales, präskriptives Personalanreizsystem, welches eine leistungsabhängige Mitarbeitervergütung gewährleistet und damit die zur Verwirklichung des Controlling-Konzepts unabdingbare Motivation und Identifikation der Beschäftigten mit der Handelsunternehmung fördert. Bereits während der Realisierung der durch Planung und Steuerung festgelegten Unternehmungsaktivitäten setzt dieKontrollphase ein, innerhalb derer dem Controlling die Aufgabe zukommt, das praktizierte Verhalten im Hinblick auf die Zielerreichung zu überwachen (mitschreitende Verhaltenskontrolle; Marketingcontrolling). Durch die Entwicklung moderner Informations- und Kommunikationstechniken, insb. durch die Schaffung der technischen Voraus- setzungen zur Realisierung geschlossener Warenwirtschaftssysteme haben sich neue Perspektiven für ein effizientes Handelscontrolling im Hinblick auf Entscheidungs- und Kontrolltechniken sowie auf den Prozeß der Informationsgewinnung und -Verarbeitung ergeben. Führungskonzeption, welche die zielorien- tierte Koordination von Informationen zur Planung, Steuerung und Kontrolle der funktionalen Teilbereiche der Handelsunternehmung (Beschaffung und Absatz) zum Gegenstand hat. Die primäre Aufgabe des Han- delscontrolling besteht in der Erstellung der erfolgswirtschaftlich ausgerichteten Gesamtplanung und Plankontrolle sowie der damit verbundenen Datenerfassung, - aufbereitung und -präsentation. Damit dient Controlling dem Management bei der Entscheidungsvorbereitung und - Unterstützung. Das Ziel dieser Führungskonzeption ist eine aktive und zukunftsorientierte Steuerung der Unternehmung zur Sicherung und zum Ausbau seiner Marktposition (Handelsmarketing). Für eine problemadäquate Aufgabenerfüllung steht dem Controlling-Bereich im Handel ein Instrumentarium zur Verfügung, welches sich vornehmlich aus innerbetrieblichem Datenmaterial, wie es das Rechnungswesen liefert, rekrutiert. Dazu zählen insb. Wirtschaftlichkeus-, Deckungsbeitrags- und Erfolgsrechnungen, Budgetierungs- und Limitplanungssy- steme sowie spezifische Prognose-, Pla- nungs- und Kontrollverfahren (z .B. Refa- und Multimomentstudien). Daneben kommen Projektions- und Modellrechnungen zur Anwendung. Ebenso werden externe Informationsquellen wie die amtliche Statistik oder Betriebsvergleiche genutzt. Mit Hilfe dieses Instrumentariums sollen die Faktoren der handelsbetrieblichen Leistungserstellung Personal, sachliche Betriebsmittel (insb. Raum) und Ware einer Leistungs- und Produktivitätsmessung zugänglich gemacht sowie deren Einfluß auf die Zielgrößen Gewinn, Umsatz, Kosten und Handelsspanne analysiert werden. Für den Controlling-Bereich bedeutet dies, dass Probleme in monetären Größen darzustellen sind. Im Rahmen der Aufgabenerfüllung verbindet Controlling die operative Planung mit dem betrieblichen (internen, kalkulatorischen) Rechnungswesen (Handelsspanne). Infolgedessen ist Controlling auf den kurzfristigen Unternehmungserfolg ausge- richtet(Gewinnmanagement). Der Controllingprozeß der Informationsgewinnung und -Verarbeitung ist in Analogie zu einem kybernetischen Regelkreis in die drei interdependanten Phasen Planung, Steuerung und Kontrolle zu unterteilen. Die Planung umfaßt alle Ressorts der Handelsunternehmung. Ziel ist es, knappe Ressourcen optimal auf die einzelnen betrieblichen Teilbereiche zu verteilen und die divergierenden Interessen der Verantwortungsträger auf das Gesamtziel hin zu koordinieren. Den Ausgangspunkt bildet das Du Pont-Schema der retrograden Gewinnplanung, aus dem ein Kennzahlensystem abgeleitet wird, welches zum einen die verschiedenen Bereichsziele konkretisiert und zum anderen als Budgetierungssystem fungiert. Als Basisgrößen dienen die Umsatzrentabilität und der Kapitalumschlag als die beiden zentralen Determinanten der Kapitalrentabilität (ROI). Damit ist ein Planungsrahmen als Basis für die Formulierung spezifischer Steuerungs- und Leistungskennzah- len konstituiert (vgl. Abb. 1 und 2). Die Steuerung legt die zukünftigen Verhaltensmuster der Handelsunternehmung in zeitlicher, quantitativer und qualitativer Hinsicht fest. Sie konkretisiert sich m rentabilitätsonentierten Sollvorgaben für die verschiedenen Teilbereiche. Im einzelnen handelt es sich dabei um Warengruppenspannen und Warenumschlag, nach Filialenund Abteilungen differenzierte Deckungsbeiträge sowie Kennzahlen zur zielorientierten Personal- und Raumleistung. Insb. ist in diesem Zusammenhang auf die im Handel vorherrschende Problematik einer verursachungsgerechten Verteilung des hohen Anteils an Gemeinkosten hinzuweisen, welche die Ermittlung eines Nettogewinns in Relation zu dem pro Warengruppe und Abteilung eingesetzten Kapitals erheblich kompliziert (Direkte Produkt-Rentabilität, DPR). Infolgedessen ist auf kennzahlen- orientierte Näherungslösungen zurückzugreifen. So bietet sich z. B. für den warenwirtschaftlichen Bereich der Umschlagnutzen (Bruttonutzen) an, wohingegen für den Abteilungsbereich die Flächenproduktivität ein adäquates Maß darstellt. Aufgrund der hohen Interdependenz von Warengruppen- und Abteilungsgliederung führt die Förderung der Warengruppen nach Maßgabe ihrer Flächenproduktivitäten simultan bei einer ökonomischen Ausnutzung knapper Verkaufsflächen auch zu einer rentabilitätsorientierten Steuerung der Abteilungen (Regalflächenoptimierung). Weiterhin bildet ein solches System von Steuerungs- kennzahlen die Basis für ein operationales, präskriptives Personalanreizsystem, welches eine leistungsabhängige Mitarbeitervergütung gewährleistet und damit die zur Verwirklichung des Controlling-Konzepts unabdingbare Motivation und Identifikation der Beschäftigten mit der Handelsunternehmung fördert. Bereits während der Realisierung der durch Planung und Steuerung festgelegten Unternehmungsaktivitäten setzt dieKontrollphase ein, innerhalb derer dem Controlling die Aufgabe zukommt, das praktizierte Verhalten im Hinblick auf die Zielerreichung zu überwachen (mitschreitende Verhaltenskontrolle; Marketingcontrolling). Durch die Entwicklung moderner Informations- und Kommunikationstechniken, insb. durch die Schaffung der technischen Voraus- setzungen zur Realisierung geschlossener Warenwirtschaftssysteme haben sich neue Perspektiven für ein effizientes Handelscontrolling im Hinblick auf Entscheidungs- und Kontrolltechniken sowie auf den Prozeß der Informationsgewinnung und -Verarbeitung ergeben.  Literatur: Ahlert, D.; Günther, H., Die Controllingfunktion im Steuerungssystem des stationären Einzelhandels, in: Trommsdorf, V. (Hrsg.), Handelsforschung 1986, Heidelberg 1986, S. 67-89. Barth, K., Systematische Unternehmungsführung in den Groß- und Mittelbetrieben des Einzelhandels, Schriften zur Handelsforschung, Nr. 52, Göttingen 1976. Barth, K., Betriebswirtschaftslehre des Handels, Wiesbaden 1988. Vorhergehender Fachbegriff: Handelsbuchinstitut | Nächster Fachbegriff: Handelseinschaltung Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Annahmevermerk | International Tea Agreement | Stripped Zerobond

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |