| Empfehlungen |  |

Immobilienfonds

|

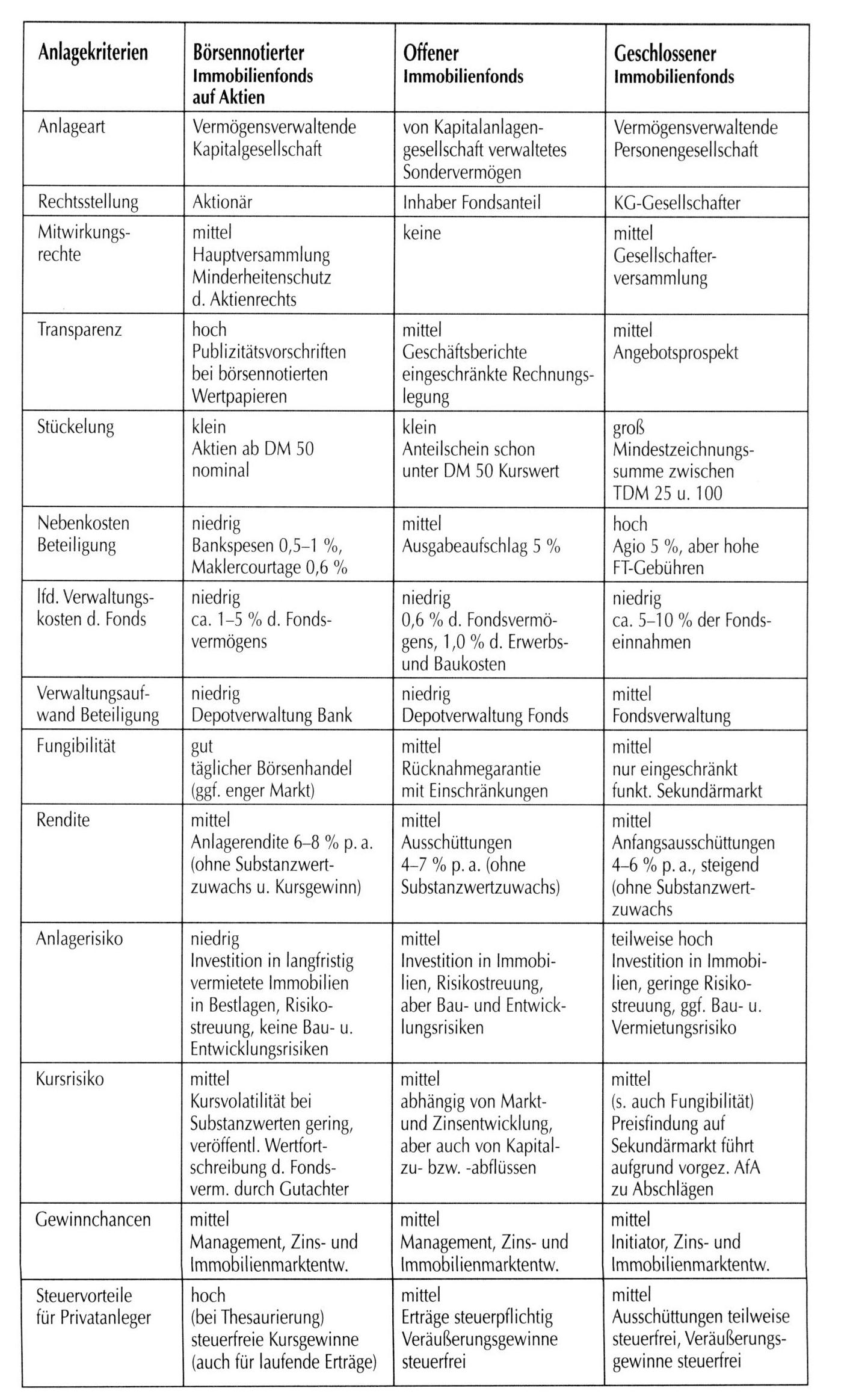

1. Offene Fonds: Das Gesamtvolumen aller auszugebenden Anteile ist nicht begrenzt. Sie sind dem Gesetz über Kapitalanlagegesellschaften (Investmentgesellschaft) unterstellt und haben besondere Vorschriften hinsichtlich ihrer Anlagepolitik zu beachten. Die Verwaltung der G rundstücks sondervermögen (Fonds) erfolgt durch die Kapitalanlagegesellschaft. Die Anteile von offenen Fonds sind übertragbar und verfügen darüber hinaus über ein Recht zur Rücknahme durch die Anlagegesellschaften zu den täglich veröffentlichten Rücknahmepreisen. Die ausgeschütteten Gewinne sind als Einkünfte aus Kapitalvermögen zu versteuern. Einkommensteuer, Einkommensteuer rmittlung 2. Geschlossene Fonds: Das Zertifikatskapital (Grundstückssondervermögen) wird zur Zeichnung durch Anleger einmalig aufgelegt. Die zu finanzierenden Liegenschaften stehen von vornherein fest und können aus Gründen der Risikostreuung aus einem oder mehreren Objekten bestehen. Beim Bruchteils igentumsfonds wird der Anleger grundbuchrechtlich Grundbuch) abgesichert, wodurch beim Zweiterwerb die Zahlung von Grunderwerbsteuer fällig. wird. Die Gewinne sind als Einkünfte aus Vermietung und Verpachtung (Einkommensteuer, Einkommensteuer rmittlung) zu versteuern. Bei der zweiten Form des geschlossenen Immobilienfonds erwirbt der Zeichner bei einer Kommanditgesellschaft einen Teil des üblicherweise von Kreditinstituten treuhänderisch gehaltenen Kommanditanteils, wodurch Grunderwerbsteuer beim Zweiterwerb nicht fällig wird. Sofern die Tätigkeit der Kommanditgesellschaft keinen Gewerbebetrieb (Gewerbe) darstellt, entstehen ebenfalls Einkünfte aus Vermietung und Verpachtung. Investmentfonds, bei dem das Fondsvermögen in Immobilien (unbewegliche Vermögensgegenstände) angelegt wird. Bei offenen Immobilienfonds wird das Fondsvermögen in Zertifikaten verbrieft. Damit sind diese handelbar, was dem Investor die Möglichkeit der jederzeitigen teilweisen oder vollständigen Trennung ermöglicht. Die Zahl der Investoren kann zudem durch das Fondsmanagement per Emission neuer Zertifikate jederzeit vergrößert werden. Dies ist bei geschlossenen Immobilienfonds nicht möglich. Der geschlossene Fonds gilt mit der vollständigen Zeichnung des notwendigen Kapitals zum Erwerb einer oder mehrerer ex ante im Prospekt definierter Immobilien als geschlossen. Zusätzliche Anteilscheine können vom Fondsmanagement nicht mehr emittiert werden. In der sozialistischen Wirtschaftslehre: Vermögen einer Kapitalanlagegesellschaft, das überwiegend aus Immobilien besteht. Die Immobilienfonds geben Immobilienzertifikate aus, die einen bestimmten Anteil am Fondsvermögen repräsentieren. Kapitalanlagegesellschaft, deren Geschäftsbetrieb darauf gerichtet ist, bei ihr eingelegtes Geld im eigenen Namen für gemeinschaftliche Rechnung der Einleger nach dem Grundsatz der Risikostreuung in Immobilien anzulegen und über die sich hieraus ergebenden Rechte der Einleger (Anteil der Inhaber) Urkunden (Anteilsscheine) auszustellen. Immobilienfonds verkaufen Anteile an Grundstücken (Bauvorhaben), wobei der Anteilseigner entweder Eigentum an einem bestimmten Objekt (geschlossene Fonds) oder an einem Sondervermögen erwirbt, das Anlagen in einer unbestimmten Zahl von Grundstücken umfasst (offene Fonds, partizipiert nach Kapitalanlagegesetz). Offene Fonds haben die Möglichkeit, durch spätere Ausgabe neuer Anteilscheine ihr Eigenkapital zu erhöhen, geschlossene Fonds sind insoweit festgelegt. Die Besteuerung der beiden Fondsarten ist unterschiedlich. Geschlossene Immobilienfonds werden in unterschiedlichen Rechtsformen gebildet, und zwar als Kommanditanteil-Fonds · der Anteilseigner ist — meist über einen Treuhand-Kommanditisten — Miteigentümer der Immobiliengesellschaft, · die Haftung ist auf die Einlage begrenzt; Bruchteilseigentums-Fonds · der Anteilseigner ist Miteigentümer der Fondsobjekte, · die Haftung ist gesamtschuldnerisch und bezieht sich auf alle Verbindlichkeiten der Gesellschaft, falls sie nicht im Innenverhältnis ausgeschlossen ist; BG B-Gesellschafts-Fonds · der Anteilseigner ist Miteigentümer des Gesamtvermögens, · die Haftung ist wie beim Bruchteilseigentum-Fonds. Bei den geschlossenen Immobilienfonds gehören die Einnahmen des Anteilseigners (Zertifikatinhabers) aus dem Fonds zu den Einkünften aus Vermietung und Verpachtung, sofern die Anteile sich im Privatvermögen befinden. Werden die Anteile im Betriebsvermögen gehalten, so handelt es sich um Einkünfte aus Gewerbebetrieb (§ 21 Abs. 3 EStG). Erträge aus geschlossenen Fonds können, z. B. infolge hoher zulässiger Abschreibungen, auch negativ sein, d. h., auf den Anteilseigner entfällt ein Verlustanteil. Dieser ist mit anderen (positiven) Einkünften des Anteilseigners auszugleichen (zu verrechnen). Ein Verlust tritt umso eher auf, je höher der Anteil an Fremdkapital und je geringer der Anteil des Zeichnungskapitals am Bauvorhaben ist. Bei Begrenzung der Haftung ist § 15a EStG zu beachten (s. Abschreibungsgesellschaften). Vermögensteuerlich werden die Anteile an geschlossenen Fonds dem Zeichner mit dem anteiligen Einheitswert als Grundvermögen zugerechnet. Da der Einheitswert stets erheblich niedriger ist als die Herstellungskosten des Bauvorhabens und alle Fremdmittel abgezogen werden, spielt die Vermögensteuer (siehe: Vermögensteuer) mit ihrem niedrigen Satz und ihren hohen Freibeträgen nur eine untergeordnete Rolle. Die Übertragung von Anteilen an geschlossenen Fonds kann durch die Rechtstellung des Zeichners als Bruchteilseigentümer Grunderwerbsteuerpflicht (2 0/0) auslösen. Als Bemessungsgrundlage dient nicht der Eigenkapitalanteil des Zeichners, sondern der Gesamtanteil einschließlich des Fremdkapitals, sodass sich effektiv eine höhere Grunderwerbsteuer als 2 % ergibt. Die hohe Grunderwerbsteuerbelastung stellt mithin ein Veräußerungshindernis dar, wenn der Zeichner die Abschreibungsvorteile bereits in Anspruch genommen hat und den Anteil danach veräußern will. Der Erwerber, der die Absicht hat, den Anteil später zu veräußern, wird daher darauf achten müssen, dass er ihn als Kommanditbeteiligung erwirbt (KG-Lösung) und nicht als Bruchteils-eigner (Treuhandlösung). Für den Erwerb von Zertifikaten an einem Bruchteilseigentums-Fonds können prämienbegünstigte Bausparmittel verwendet werden, jedoch nicht für den Erwerb von Anteilen an Immobilienfonds in der Rechtsform einer KG oder BGB-Gesellschaft. Offene Immobilienfonds führen dagegen beim Anteilseigner nicht zu Einkünften aus Vermietung und Verpachtung, sondern zu Einkünften aus Kapitalvermögen, da der Zeichner nur einen schuldrechtlichen, verbrieften Anspruch auf eine ordnungsmäßige Anlage in Grundstücken hat. Es können, falls sie nicht schon verbraucht sind, auch die Werbungskostenpauschale von DM 100,— (bei Ehegatten DM 200,—) und der Sparerfreibetrag von DM 3. 000,— (bei Ehegatten DM 6. 000,—) wie bei den übrigen Kapitaleinkünften (siehe: Kapitaleinkünfte) geltend gemacht werden. Durch den Wertpapiercharakter des Anteils kann bei Veräußerung ein Spekulationsgewinn nach § 23 EStG entstehen. Vermögensteuerlich gehören die Anteile an offenen Immobilienfonds zum sonstigen Vermögen (siehe: sonstiges Vermögen) mit den entsprechenden Freibeträgen. Eine gute Gesamtübersicht über alle offenen Immobilienfonds in Deutschland bietet die Broschüre »Jahrbuch aller offenen deutschen Immobilienfonds« von F & V Investmentfonds-Informations-Center und Vermittlungs-GmbH. Nürnberger Str. 67, 10787 Berlin« mit Ergebnisrechnungen und Bewertungen. Bei einer negativen Entwicklung eines geschlossenen Immobilienfonds stehen für Auskünfte die Verbraucherzentralen der Bundesländer zur Verfügung, z. B. Verbraucherzentrale Berlin, Bayreuther Str. 40, 10787 Berlin, Tel. 0 30/21 48 50, e-mail: mail@verbraucherzentrale-berlin.de. Unterstützung bieten auch: Bund der Kapitalanleger, Postfach 1217, 66558 Ottweiler, Tel. 0 68 24/9 11 54, e-mail: info@bdka.choin.de oder Schutzvereinigung für Wertpapierbesitz, Humboldtstr. 9, 40237 Düsseldorf, Tel. 02 11/66 9 7 01.  Vorhergehender Fachbegriff: Immobilienaktien | Nächster Fachbegriff: Immobilienleasing Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : industrielle Reservearmee | Mangelhafte Lieferung | Emerging Markets

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |