| Empfehlungen |  |

Investitionstheorie

|

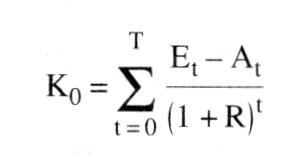

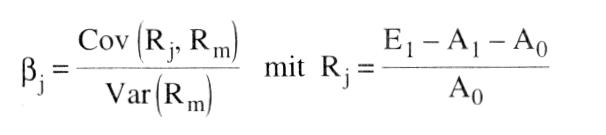

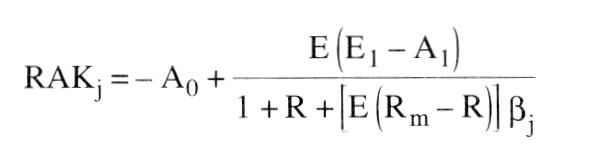

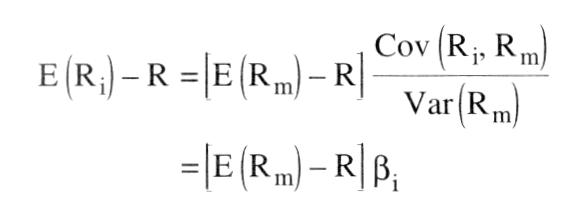

Die Unvollkommenheit realer Finanzmärkte führte zu der Erkenntnis, dass Unternehmen ihre Investitions- und Finanzierungsentscheidungen nicht voneinander getrennt treffen können, weshalb sich die Forschungsaktivitäten der Investitionstheoretiker auch auf die Entwicklung von Modellen zur simultanen Investitions- und Finanzplanung (Dean-Modell, Lineare Programmierung) konzentrierten. Mit der Entwicklung verschiedener Investitionsrechenverfahren bei Unsicherheit und Übertragung des Gedankenguts der Portefeuilletheorie auf Realinvestitionen veränderte sich der Forschungsschwerpunkt von einer primär unternehmensbezogenen zu einer kapitalmarktorientierten Betrachtungsweise. Die moderne Investitionstheorie wird deshalb heute als eine angewandte Kapitalmarkttheorie angesehen. Erste Forschungsbeiträge dieser Kategorie aus den 70er Jahren zeigten die Anwendungseignung des CAPM für die Fundierung von Investitionsentscheidungen auf. Jüngere Beiträge befassten sich mit der Ermittlung von Kapitalwerten unter der Annahme steiler Zinsstrukturkurven. Gegenwärtig wird in der Wissenschaft intensiv die Erweiterung der Investitionstheorie um Erkenntnisse aus der Optionspreistheorie diskutiert. Gesamtheit aller erklärenden Aussagen (explikative Investitionstheorie) und Gestaltungsaussagen (normative oder präskriptive Investitionstheorie) der Wirtschaftswissenschaften zu unternehmerischen Investitionsentscheidungen.  Die einzelwirtschaftliche oder betriebswirtschaftliche Investitionstheorie ist vornehmlich normativ: Ihren Gegenstand bilden insb. Kalküle zur Beurteilung der Vorteilhaftigkeit von Investitionsprojekten und Investitionsprogrammen (Investitionsrechnungen für private Investitionen, Investitionsrechnungen für öffentliche Investitionen). Daneben hat es vereinzelt Versuche gegeben, die Determinanten der Investitionstätigkeit eines Unternehmens zu bestimmen und die gefundenen Zusammenhänge in einer einzelwirtschaftlichen Investitionsfunktion abzubilden. Die gesamtwirtschaftliche oder volkswirtschaftliche Investitionstheorie ist vornehmlich explikativ: Sie analysiert den Zusammenhang zwischen investitionsbestimmenden Einflussgrössen und dem gesamten Investitionsvolumen der Unternehmen in einer Volkswirtschaft ( Investitionsneigung). Die gefundenen Zusammenhänge werden in einer gesamtwirtschaftlichen Investitionsfunktion abgebildet ( Investitionsgüternachfrage). Die einzelwirtschaftliche oder betriebswirtschaftliche Investitionstheorie ist vornehmlich normativ: Ihren Gegenstand bilden insb. Kalküle zur Beurteilung der Vorteilhaftigkeit von Investitionsprojekten und Investitionsprogrammen (Investitionsrechnungen für private Investitionen, Investitionsrechnungen für öffentliche Investitionen). Daneben hat es vereinzelt Versuche gegeben, die Determinanten der Investitionstätigkeit eines Unternehmens zu bestimmen und die gefundenen Zusammenhänge in einer einzelwirtschaftlichen Investitionsfunktion abzubilden. Die gesamtwirtschaftliche oder volkswirtschaftliche Investitionstheorie ist vornehmlich explikativ: Sie analysiert den Zusammenhang zwischen investitionsbestimmenden Einflussgrössen und dem gesamten Investitionsvolumen der Unternehmen in einer Volkswirtschaft ( Investitionsneigung). Die gefundenen Zusammenhänge werden in einer gesamtwirtschaftlichen Investitionsfunktion abgebildet ( Investitionsgüternachfrage). wird zum einen als positive Theorie über das Investitionsverhalten der Wirtschaftssubjekte, zum anderen auch normativ im Sinne einer Handlungsanleitung für rationales Verhalten interpretiert. In jedem Fall müssen sich die Ziele, die über Investitionsaktivitäten verfolgt werden, aus den Präferenzen der Investoren ableiten lassen. a) Investitionstheorie bei Sicherheit. Wenn die gegenwärtigen und zukünftigen Einnahmen und Ausgaben, die mit einem Investitionsprojekt verbunden sind, bekannt sind bzw. als bekannt unterstellt werden, wird das (optimale) Investitionsverhalten über die Maximierung des Kapitalwerts erfaßt: Es wird so investiert, dass der Vermögenszuwachs des Investors ein Maximum erreicht. Wenn man die Einnahmen eines Investitionsprojektes mit der Laufzeit T in den einzelnen Perioden t = 0,1 T mit E, und die Ausgaben mit A, bezeichnet, entspricht der Vermögenszuwachs, der mit einem Projekt verbunden ist, seinem Kapitalwert Ko. Letzterer entspricht dem Gegenwartswert (net present value) der Nettozahlungsströme (net cash flows), die sich als Differenz von Einnahmen und Ausgaben ergeben. Die Zahlungsströme werden mit dem Marktzins R für risikolose Anlagen abdiskontiert: Wenn ein Investor keiner zusätzlichen Beschränkung unterliegt, wird er demzufolge alle Projekte durchführen, die einen positiven Kapitalwert haben. Zu beachten ist bei der Anwendung der Methode, dass · alle Zahlungsströme auch vollständig erfaßt werden und · letztere mit den Opportunitätskosten des Kapitals abdiskontiert werden (opportunity costs). Die Opportunitätskosten einer risikolosen Anlage in einem Investitionsprojekt bestehen in dem dadurch entgangenen Kapitalertrag für eine risikolose Anlage am Kapitalmarkt. Diese Konzeption unterliegt folgenden Beschränkungen und Komplikationen: 1. Wenn Projekte mit gleicher Laufzeit perfekte Substitute sind, wird jenes mit dem höchsten Kapitalwert verwirklicht. Komplizierter wird der Sachverhalt, wenn die Projekte unterschiedliche Laufzeiten und damit unterschiedliche Kapitalbindungen aufweisen. Dieses Problem wird durch einen Kunstgriff gelöst, der auf die Herstellung gleicher Laufzeiten hinausläuft. Es wird jenes Projekt gewählt, das bei unendlich vielen Iterationen die höhere ewige Rente bzw. den höheren Gegenwartswert der Iterationen bietet. 2. Wenn einem Investor eine beschränkte Menge an Kapital (Eigen- plus Fremdkapital) zur Verfügung steht, wird er jene Kombination von Projekten durchführen, die ihm im Rahmen seiner Möglichkeiten den Kapitalwert maximiert. 3. Inflationsraten und Zinsstrukturen können berücksichtigt werden, indem man die Einnahmen und Ausgaben deflationiert bzw. den Diskontierungsfaktor mit konstanten Zinsen durch das Produkt aus gegenwärtigen Zinsen und Zinsen per Termin (forward rates) ersetzt. Allerdings sind Zweifel angebracht, ob gerade diese Erweiterung des Kalküls sehr sinnvoll ist. In der Praxis sind nämlich die relevanten Größen, Nettozahlungsströme sowie zukünftige Inflationsraten mit erheblicher Unsicherheit behaftet, so dass hier ein Mass an Präzision im deterministischen Sinne vorgetäuscht wird, das kein realistisches Fundament besitzt. Die Kapitalwertmethode weist gegenüber anderen Investitionskriterien Vorzüge auf: 1. Sie maximiert die Präferenzen aller Investoren, für die Vermögen (Einkommen) einen positiven Grenznutzen hat, weil es unabhängig von den Präferenzen für die (intertemporale) Einkommensverwendung größere Konsummöglichkeiten eröffnet. In dieser Hinsicht ist die Kapitalwertmethode gegenüber Kriterien, die die Amortisationsperiode minimieren bzw. die Verzinsung des eingesetzten Kapitals oder den - internen Zinssatz maximieren, überlegen. 2. Sie vermeidet auch technische Probleme, die i.allg. mit der Internen Zinsfußmethode verbunden sind, z.B. die Nichtadditivität bzw. die Mehrdeutigkeit der Lösungen. b) Investitionstheorie bei Unsicherheit (Risiko und Unsicherheit). Wenn die Einnahmen und Ausgaben eines Investitionsprojektes unsicher sind, sind die Prognosen über die damit verbundenen Nettozahlungsströme auch mit Unsicherheit behaftet. Man unterstellt, dass sich die Wirtschaftssubjekte (subjektive oder objektive) Wahrscheinlichkeiten über die Realisation verschiedener Einnahmen-, Ausgaben- und Nettozahlungsströme in den einzelnen Perioden bilden können. Somit sind sie in der Lage, die Erwartungswerte über die Nettozahlungsströme in den verschiedenen Perioden zu kalkulieren. Es stellt sich die Frage, wie diese erwarteten Ströme zu bewerten sind. Die Antwort fällt analog zur Welt bei Sicherheit aus: Sie sind mit den risikoangepaßten Opportunitätskosten des eingesetzten Kapitals zu bewerten. Die Bestimmung der risikoangepaßten Opportunitätskosten stellt bei Unsicherheit ein komplexes Problem dar. Eine theoretisch brauchbare Lösung bietet das Modell von Kenneth J. ARROW und Gerard DEBREU, das allerdings nicht sehr praktikabel ist. Die risikoangepaßten Opportunitätskosten müßten aus den Preisen der sog. ARROW-DEBREU-Zertifikate kalkuliert werden. Weil es in einer Welt, die sehr viele Zustände annehmen kann, eine entsprechend große Zahl von Zertifikaten gibt, ist dieses Verfahren zu aufwendig. Das Problem wird entschärft, wenn man annimmt, dass die Nettozahlungsströme, die mit einem Projekt verbunden sind, durch einen normalverteilten stochastischen Prozess generiert werden. Die Grundidee läßt sich an einem einfachen statischen Investitionsprojekt demonstrieren, in welchem in der Gegenwart sichere Kosten Ao anfallen, während die zukünftigen Nettoerträge Ei — A, unsicher und normalverteilt sind. In diesem Fall bietet das statische capital asset pricing model (CAP-Modell) eine Lösung des Problems. Das statische CAP-Modell erklärt die Risikoprämie E(R) — R einer Kapitalmarktanlage i, die der Differenz zwischen ihrer erwarteten Rendite und der risikolosen Verzinsung entspricht. Sie beträgt im Kapitalmarktgleichgewicht:  Dabei repräsentiert E den Erwartungsoperator und Rm die Rendite des Kapitalmarktes insges., die eine normalverteilte Zufallsvariable sei, mit dem Erwartungswert E(Rm) und der Varianz Var(Rm). Cov(R;, Rm) gibt die Kovarianz der Rendite der Anlage i mit der Marktrendite an. Die Risikoprämie läßt sich somit als das Produkt des Preises [E(Rm) — R] und der Menge ß; des Risikos interpretieren. Offensichtlich hängt die im Gleichgewicht für eine Anlage bezahlte Risikoprämie nicht von der Varianz, d.h. vom Gesamtrisiko der Anlage i, sondern lediglich von ihrer Kovarianz mit der Marktrendite ab. Der Kapitalmarkt entlohnt demnach nur die Übernahme des sog. systematischen Risikos, das auch als Kovarianzrisiko bzw. Marktrisiko bezeichnet wird. Dieses kann durch Diversifizierung nicht beseitigt werden. Dagegen kann das sog. unsystematische Risiko, d.h. jener Teil der Varianz der Rendite, der nicht in der Kovarianz mit der Marktrendite enthalten ist, durch geeignete Anlagestrategien wegdiversifiziert werden. Für die Übernahme dieser Risiken wird der Investor am Kapitalmarkt daher gemäss CAP-Modell nicht entlohnt. Diese Überlegungen über gleichgewichtige Risikoprämien lassen sich auf die Opportunitätskosten des Kapitals übertragen. Das in einem bestimmten Projekt eingesetzte Kapital muss eine Risikoprämie entsprechend der CAP-Modellgleichung erwirtschaften, weil auch der Kapitalmarkt jedem Investor diese Prämie bietet. Der risikoangepaßte Kapitalwert RAKJ des Projektes j wird wie üblich berechnet, mit dem Unterschied, dass die erwarteten zukünftigen Nettozahlungsströme E(E, —Al) mit den risikoangepaßten Opportunitätskosten zu diskontieren sind: Dabei repräsentiert E den Erwartungsoperator und Rm die Rendite des Kapitalmarktes insges., die eine normalverteilte Zufallsvariable sei, mit dem Erwartungswert E(Rm) und der Varianz Var(Rm). Cov(R;, Rm) gibt die Kovarianz der Rendite der Anlage i mit der Marktrendite an. Die Risikoprämie läßt sich somit als das Produkt des Preises [E(Rm) — R] und der Menge ß; des Risikos interpretieren. Offensichtlich hängt die im Gleichgewicht für eine Anlage bezahlte Risikoprämie nicht von der Varianz, d.h. vom Gesamtrisiko der Anlage i, sondern lediglich von ihrer Kovarianz mit der Marktrendite ab. Der Kapitalmarkt entlohnt demnach nur die Übernahme des sog. systematischen Risikos, das auch als Kovarianzrisiko bzw. Marktrisiko bezeichnet wird. Dieses kann durch Diversifizierung nicht beseitigt werden. Dagegen kann das sog. unsystematische Risiko, d.h. jener Teil der Varianz der Rendite, der nicht in der Kovarianz mit der Marktrendite enthalten ist, durch geeignete Anlagestrategien wegdiversifiziert werden. Für die Übernahme dieser Risiken wird der Investor am Kapitalmarkt daher gemäss CAP-Modell nicht entlohnt. Diese Überlegungen über gleichgewichtige Risikoprämien lassen sich auf die Opportunitätskosten des Kapitals übertragen. Das in einem bestimmten Projekt eingesetzte Kapital muss eine Risikoprämie entsprechend der CAP-Modellgleichung erwirtschaften, weil auch der Kapitalmarkt jedem Investor diese Prämie bietet. Der risikoangepaßte Kapitalwert RAKJ des Projektes j wird wie üblich berechnet, mit dem Unterschied, dass die erwarteten zukünftigen Nettozahlungsströme E(E, —Al) mit den risikoangepaßten Opportunitätskosten zu diskontieren sind:   13, gibt die Menge des systematischen Risikos des Projektes j wieder: Die Kovarianz Cov(Rj,Rm) der Rendite des Projektes j mit der Marktrendite bestimmt die Höhe der Risikoprämie [E(Rm) — R]ßi, die neben der festen Verzinsung R in die risikoangepaßten Opportunitätskosten des Kapitals im Projekt j eingeht. 13, gibt die Menge des systematischen Risikos des Projektes j wieder: Die Kovarianz Cov(Rj,Rm) der Rendite des Projektes j mit der Marktrendite bestimmt die Höhe der Risikoprämie [E(Rm) — R]ßi, die neben der festen Verzinsung R in die risikoangepaßten Opportunitätskosten des Kapitals im Projekt j eingeht.  Ein risikobehaftetes Projekt wird durchgeführt, wenn sein risikoangepaßter Kapitalwert positiv ist. Es muss daher neben dem Zinssatz für risikolose Anlagen auch noch die Risikoprämie für das systematische Risiko erwirtschaften. Hingegen muss das Projekt für das unsystematische Risiko keine Risikoprämie tragen, weil dieses durch geeignete Diversifikation der Anlagen beseitigt werden kann. In der Praxis wird man bei der Ermittlung von ßj für ein einzelnes Projekt, d.h. bei der Bestimmung des systematischen Projektrisikos, auf erhebliche Schwierigkeiten stoßen. Man umgeht diese Schwierigkeiten, indem man das Projektrisiko 0j durch das leichter zu ermittelnde Gesamtrisiko 3 bei der Unternehmung ersetzt. Dahinter steckt die Annahme, dass ein einzelnes Investitionsprojekt das systematische Risiko einer Unternehmung nicht spürbar verändert. Unter diesen Umständen sollte kein Kapital in irgendein Projekt investiert werden, das nicht eine Risikoprämie erwirtschaftet, die für das systematische Risiko der Unternehmung benötigt wird. 3 läßt sich bei börsennotierten Unternehmungen aus den Dividendenzahlungen und den Kursveränderungen der Unternehmung errechnen. Bei nicht notierten Unternehmungen kann man es notfalls durch das 3 einer ähnlichen Unternehmung ersetzen. Um die Bedeutung korrekt kalkulierter Opportunitätskosten zu begreifen, muss man sich vor Augen halten, welche Wirkung der Diskontierung der erwarteten zukünftigen Erträge bei der Bewertung von Projekten zukommt: Zu hohe Diskontierungen führen dazu, dass man Projekte unterläßt, die eigentlich die risikoangepaßten Opportunitätskosten erwirtschaften könnten; zu niedrige führen dazu, dass man Projekte durchführt, die, gemessen an ihrem Ertrag, ein zu hohes systematisches Risiko aufweisen. Diese Problematik gewinnt in Mehr-Perioden-Projekten noch an Bedeutung, weil der Diskontierungsfaktor exponentiell wächst. Die zentrale Botschaft des CAP-Modells für die Beurteilung der Riskien von Investitionsprojekten besteht darin, dass die Projektrisiken nicht isoliert, sondern im Kontext der gesamten Anlagemöglichkeiten zu bewerten sind. Die erwirtschaftete Risikoprämie muss nicht das Gesamtrisiko eines Projektes, sondern lediglich sein systematisches Risiko abdecken Literatur: Copeland, Th. E., Weston, J.F. (1992) Ein risikobehaftetes Projekt wird durchgeführt, wenn sein risikoangepaßter Kapitalwert positiv ist. Es muss daher neben dem Zinssatz für risikolose Anlagen auch noch die Risikoprämie für das systematische Risiko erwirtschaften. Hingegen muss das Projekt für das unsystematische Risiko keine Risikoprämie tragen, weil dieses durch geeignete Diversifikation der Anlagen beseitigt werden kann. In der Praxis wird man bei der Ermittlung von ßj für ein einzelnes Projekt, d.h. bei der Bestimmung des systematischen Projektrisikos, auf erhebliche Schwierigkeiten stoßen. Man umgeht diese Schwierigkeiten, indem man das Projektrisiko 0j durch das leichter zu ermittelnde Gesamtrisiko 3 bei der Unternehmung ersetzt. Dahinter steckt die Annahme, dass ein einzelnes Investitionsprojekt das systematische Risiko einer Unternehmung nicht spürbar verändert. Unter diesen Umständen sollte kein Kapital in irgendein Projekt investiert werden, das nicht eine Risikoprämie erwirtschaftet, die für das systematische Risiko der Unternehmung benötigt wird. 3 läßt sich bei börsennotierten Unternehmungen aus den Dividendenzahlungen und den Kursveränderungen der Unternehmung errechnen. Bei nicht notierten Unternehmungen kann man es notfalls durch das 3 einer ähnlichen Unternehmung ersetzen. Um die Bedeutung korrekt kalkulierter Opportunitätskosten zu begreifen, muss man sich vor Augen halten, welche Wirkung der Diskontierung der erwarteten zukünftigen Erträge bei der Bewertung von Projekten zukommt: Zu hohe Diskontierungen führen dazu, dass man Projekte unterläßt, die eigentlich die risikoangepaßten Opportunitätskosten erwirtschaften könnten; zu niedrige führen dazu, dass man Projekte durchführt, die, gemessen an ihrem Ertrag, ein zu hohes systematisches Risiko aufweisen. Diese Problematik gewinnt in Mehr-Perioden-Projekten noch an Bedeutung, weil der Diskontierungsfaktor exponentiell wächst. Die zentrale Botschaft des CAP-Modells für die Beurteilung der Riskien von Investitionsprojekten besteht darin, dass die Projektrisiken nicht isoliert, sondern im Kontext der gesamten Anlagemöglichkeiten zu bewerten sind. Die erwirtschaftete Risikoprämie muss nicht das Gesamtrisiko eines Projektes, sondern lediglich sein systematisches Risiko abdecken Literatur: Copeland, Th. E., Weston, J.F. (1992)

Vorhergehender Fachbegriff: Investitionsteuer | Nächster Fachbegriff: Investitionsuntersuchung Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Institutssicherung | mark-up pricing | Scanning

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |