| Empfehlungen |  |

Du Pont Kennzahlensystem

|

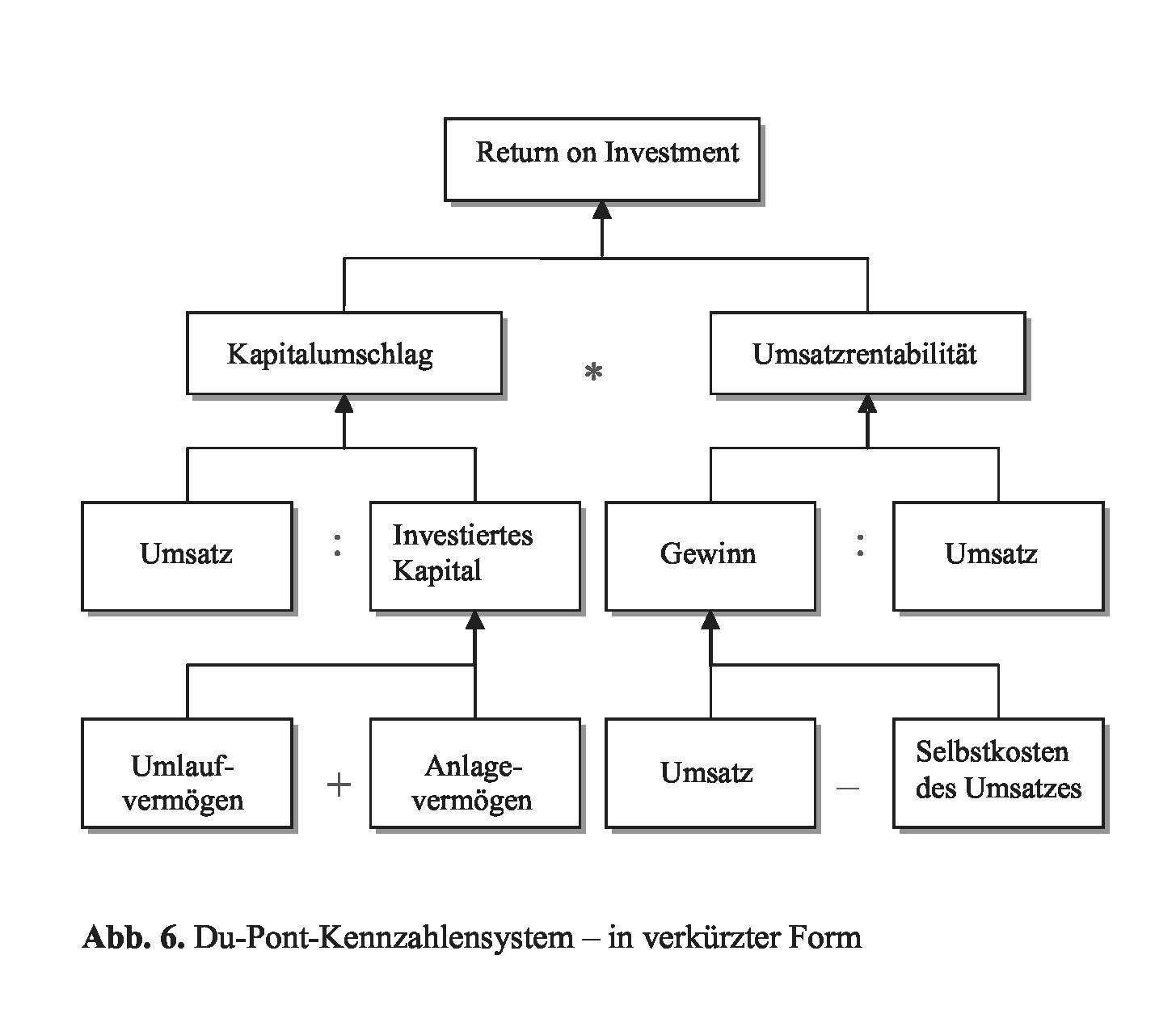

Das Du Pont ystem ist im Rahmen der Planung und Kontrolle vielfältig anwendbar, insbesondere zur Analyse und Prognose des ROI, seiner Bestimmungsfaktoren und des Einflusses, den diese auf den ROI ausüben. Das System ist transparent, unter Nutzung der rechnerischen Verknüpfungen lassen sich aus einem Ziel OI Sollwerte für dessen Einflussgrößen ableiten. Weitere Nutzungsmöglichkeiten sind der Vergleich von Bereichsleistungen und die Steuerung von Unternehmensbereichen über eine entsprechende Zielvorgabe, die den Bereichsleitern weitgehende Handlungsfreiheit eröffnet. Ein Nachteil des Systems ist die Beschränkung auf rechnerisch verbundene Kennzahlen. Damit werden empirisch ermittelte bzw. vermutete Beziehungen und entsprechende Einflussgrößen auf p Umsätze, 1 Kosten, Vermögen und Kapital ausgeblendet. Des Weiteren wird die Liquidität vernachlässigt. Diese Nachteile werden beim RL Kennzahlensystem vermieden. Außerdem kann die Nutzung des Du Pont Kennzahlensystems zur Bereichssteuerung angesichts des tendenziell kurzfristigen Planungshorizonts, der Beschränkung auf monetäre Größen sowie der hohen Gewichtung der Kapitalbindung zu Fehlsteuerungen führen: Bereichsleiter, die anhand des erzielten ROI beurteilt und eventuell vergütet werden, können versucht sein, aus Sicht des Unternehmens sinnvolle Investitionen zu unterlassen, weil diese den ROI (zunächst) mindern. In dieser Hinsicht erscheinen walorientierte Kennzahlen(ysteme) sowie der Balanced Scorecard nsatz (Kennzahlensysteme) eher geeignet. Das Du-Pont-Kennzahlensystem (Du Pont System of Financial Control) ist das älteste Kennzahlensystem der Welt. Das System von Unternehmenskennzahlen zur Bilanzanalyse und der Unternehmenssteuerung ist an rein monetären Größen orientiert und wurde bereits im Jahre 1919 von dem amerikanischen Chemie-Konzern Du Pont de Nemours and Co. entwickelt. Das System ist in verschiedenen Versionen und Ergänzungen als Steuerungs-, Planungs- und Kontrollinstrument verbreitet. Im Mittelpunkt des Kennzahlensystems steht die Gesamtkapitalrendite ( Return on Investment). Oberstes Ziel der Unternehmensführung ist somit nicht die Gewinnmaximierung, sondern die Maximierung des Ergebnisses pro eingesetzte Kapitaleinheit. Die Orientierung an der Schlüsselgröße RoI soll im Sinne eines Performance Managements eine wertorientierte Unternehmensführung ermöglichen. Beim Du-Pont-Kennzahlensystem handelt es sich um ein geschlossenes Modell von sich gegenseitig bedingenden Zielgrößen. Auf diese Weise lassen sich Abgängigkeiten und Wechselwirkungen analysieren. Dies bietet den Vorteil, von bloßen Sammlungen isolierter Kennzahlen abzukommen, da diese bezüglich der Analyseergebnisse häufig zu Inkonsistenzen führen. Das Du-Pont-Kennzahlensystem hat den formalen Aufbau eines Rechensystems in Gestalt einer Kennzahlen-Pyramide. Der RoI wird aus dem Produkt der Kennzahlen Umsatzrentabilität und Kapitalumschlag ermittelt. In den folgenden Stufen werden die in den Zähler und Nenner dieser Verhältniskennzahlen (Ratios) eingehenden Größen in ihre absoluten Aufwands- und Ertragskomponenten sowie Vermögensbestandteile untergliedert. Die Umsatzrendite ist Gewinn durch Umsatz, der Kapitalumschlag berechnet sich aus dem Umsatz durch das durchschnittlich investierte Kapital (betriebsnotwendiges Vermögen). Diese Aufspaltung lässt sich fast unbegrenzt weitertreiben. Durch die mathematische Zerlegung der übergeordneten Zielgröße werden die verschiedenen Einflussfaktoren auf den Unternehmenserfolg übersichtlich dargestellt.  Ein Vorteil des Du-Pont-Systems ist, dass die notwendigen Kennzahlen überwiegend aus dem betrieblichen Rechnungswesen entnommen werden können. Dies ermöglicht u. a. Vergleiche mit anderen Betrieben (sog. Betriebsvergleich) bzw. Best-Practice-Lösungen (sog. Benchmarking). Als Nachteile werden angeführt: · Bei den hier ausschließlich verwendeten Finanzkennzahlen handelt sich im Regelfall um sog. Spätindikatoren, d. h. um Kennzahlen, die erst mit erheblicher zeitlicher Verzögerung Hinweise über die Richtigkeit einer Entscheidung geben. · Die Finanzkennzahlen geben nur bedingt Auskunft über die Ursachen für eine bestimmte Entwicklung und bieten damit nur begrenzte Ansatzpunkte für etwaig durchzuführende Maßnahmen. · Die Ausrichtung an dem kurzfristigen Rentabilitätsziel lässt u. U. langfristige Aspekte zur Unternehmenswertsteigerung außen vor. · Der RoI lässt keinen unmittelbaren Rückschluss auf die Produktivität eines Unternehmens zu, da auch der Bilanzpolitik Einfluss zukommt. · Die Ausrichtung an einem einzigen Ziel, nämlich der Maximierung des RoI, wird nicht allen Anspruchsgruppen eines Unternehmens gerecht, z. B. Mitarbeitern, sofern sie nicht am Gewinn beteiligt sind. · Bereichsorientierte RoI-Ziele können zu suboptimalen Lösungen für das ganze Unternehmen führen. Siehe auch: Kennzahlen Das DuPont-Kennzahlensystem bildet in der Praxis häufig das Grundgerüst für ein umfassendes Controlling- System. Es ist als Rechensystem konzipiert und hat die Gestalt einer Kennzahlen-Pyramide. Als Spitzenkennzahl verwendet das DuPont- System den Return on Investment (ROI), im deutschsprachigen Raum auch als Kapitalrentabilität oder als Ertrag aus investiertem Kapital bezeichnet. Ganz allgemein kann der ROI als relativierter Gewinn verstanden werden, der mit Hilfe eines bestimmten Kapitaleinsatzes erzielt wird. Durch eine Erweiterung der ROI-Formel mit dem Umsatz im Zähler und im Nenner werden die eigenständigen Kennzahlen der Umsatzrentabilität sowie der Kapitalumschlag gebildet, die dann weiter aufgegliedert werden. siehe Return on Investment und ROI-System. Vorhergehender Fachbegriff: DTV-Streik- und Aufruhrklausel | Nächster Fachbegriff: Du-Pont-System Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Bundesverband Güterkraftverkehr Logistik und Entsorgung | Dokumentengarantie | Mietnebenkosten

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |